S&P 500

Ikhtisar pada 13.06

Pasar AS: pasar menurun setelah serangan Israel terhadap Iran

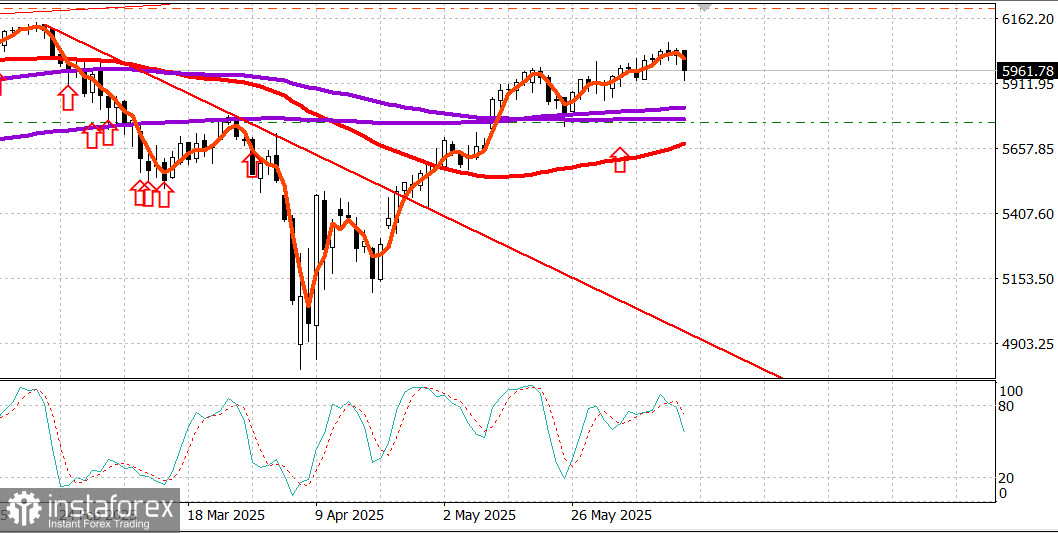

Indeks utama AS pada hari Kamis: Dow +0,2%, Nasdaq +0,2%, S&P 500 +0,4%, S&P 500 di 6045, rentang 5600 – 6200.

Hingga Jumat pagi: Semalam, Israel melakukan serangan udara besar-besaran terhadap Iran, menargetkan fasilitas nuklir dan individu yang terlibat dalam kepemimpinan program nuklir Iran.

S&P 500 turun dalam trading elektronik pra-pasar ke 5.960, turun 1,5%.

Harga minyak melonjak ke $76,90 tetapi kemudian mundur ke $71,50.

Harga emas naik ke $3.416.

Ini adalah gambaran pada pagi hari tanggal 13 Juni. Di bawah ini adalah deskripsi sesi trading tanggal 12 Juni.

S&P 500 (+0,4%) menutup hari Kamis dengan kenaikan moderat, sedikit di depan Nasdaq (+0,2%) dan Dow (+0,2%), sementara perusahaan berkapitalisasi kecil tertinggal, menyebabkan Russell 2000 turun 0,4%.

Penutupan yang sedikit lebih tinggi pada indeks berkapitalisasi besar mencerminkan ketahanan yang berkelanjutan terhadap tekanan jual, karena peserta tetap waspada agar tidak ketinggalan keuntungan lebih lanjut setelah reli kuat dari posisi terendah April.

Saham menghadapi beberapa tekanan awal yang dipicu oleh sikap keras Presiden Trump terhadap perdagangan dan kekhawatiran geopolitik yang diperbarui di Timur Tengah. Namun, ini diimbangi oleh data ekonomi yang mendukung ekspektasi pemotongan suku bunga. Presiden Trump menyatakan bahwa surat-surat yang menguraikan ketentuan perdagangan akan dikirim ke berbagai negara. Proposal ini akan meninggalkan sedikit ruang untuk negosiasi, karena ia menambahkan bahwa mereka akan menyertakan klausul "ambil atau tinggalkan".

Perhatian lebih lanjut tertuju pada meningkatnya ketegangan di Timur Tengah setelah laporan kemarin bahwa staf kedutaan AS di Baghdad telah diizinkan untuk pergi. Presiden Trump mengonfirmasi laporan ini tadi malam, sementara ABC News melaporkan hari ini bahwa Israel sedang mempertimbangkan tindakan militer terhadap Iran dengan dukungan logistik dari Amerika Serikat.

Data ekonomi yang dipublikasikan termasuk laporan Indeks Harga Produsen (PPI) yang lebih dingin dari prediksi untuk bulan Mei (+0,1%; konsensus +0,2%) dan laporan klaim pengangguran yang menunjukkan lonjakan signifikan dalam klaim lanjutan (+54.000 menjadi 1,956 juta), mencapai tingkat yang tidak terlihat sejak akhir 2021.

Data ini memperkuat ekspektasi pasar untuk pemotongan suku bunga pada bulan September, berkontribusi pada rebound pasar dari posisi terendah pagi.

Delapan sektor menyelesaikan hari di wilayah positif, dengan sektor teknologi berimbal hasil tinggi (+1,0%) menyelesaikan tepat di belakang sektor utilitas berimbal hasil lebih rendah (+1,3%).

Sektor teknologi didukung sepanjang hari oleh komponen kelima terbesarnya, Oracle (ORCL 199,85, +23,47, +13,3%), yang melonjak ke rekor tertinggi baru setelah mengalahkan ekspektasi Q3 dan mengeluarkan panduan sejalan untuk Q4.

Pembuat chip memimpin di awal sesi, tetapi Indeks Semikonduktor PHLX (+0,3%) mengembalikan sebagian besar keuntungan awalnya, berkinerja lebih buruk dari pasar yang lebih luas.

Di sisi negatif, sektor layanan komunikasi (-0,6%) mencatat kinerja terlemah, meskipun tetap menjadi salah satu pemimpin bulan ini, naik 3,2% sejak akhir Mei dibandingkan dengan kenaikan 2,3% S&P 500 selama periode yang sama. Sektor industri (-0,2%) juga berkinerja buruk, dengan Boeing (BA 203,75, -10,25, -4,8%) menyeret kelompok ini lebih rendah setelah sebuah Boeing 787 milik Air India jatuh tak lama setelah lepas landas di Ahmedabad.

Obligasi berakhir hari dengan kenaikan solid, dengan catatan 10 tahun dan jatuh tempo lebih pendek berakhir hampir datar, sementara obligasi jangka panjang berkinerja lebih baik setelah lelang obligasi 30 tahun senilai $22 miliar yang kuat. Imbal hasil 10 tahun turun enam basis poin menjadi 4,36%, ditutup tepat di bawah moving average 50 hari (4,369%).

Ikhtisar data ekonomi:

Indeks Harga Produsen naik 0,1% bulan ke bulan pada bulan Mei (konsensus +0,2%) setelah penurunan yang direvisi sebesar 0,2% (dari -0,5%) pada bulan April. PPI inti, yang tidak termasuk makanan dan energi, juga meningkat 0,1% bulan ke bulan (konsensus +0,3%), sementara angka April direvisi dari -0,4% menjadi -0,2%.

Secara tahunan, PPI naik 2,6% dibandingkan dengan revisi 2,5% pada bulan April (naik dari 2,4%), sementara PPI inti (tidak termasuk makanan dan energi) meningkat 3,0% dibandingkan dengan revisi 3,2% pada bulan April (naik dari 3,1%).

Poin penting dari laporan ini adalah bahwa efek positif dari pembacaan bulanan yang lebih dingin dari prediksi sebagian besar diimbangi oleh revisi ke atas data April.

Namun demikian, PPI inti tahunan menurun dari 3,2% menjadi 3,0%, yang merupakan perkembangan positif.

Klaim pengangguran awal untuk minggu yang berakhir pada 7 Juni berjumlah 248.000 (konsensus 250.000), tidak berubah dari tingkat minggu sebelumnya yang direvisi naik sebesar 247.000.

Klaim pengangguran lanjutan untuk minggu yang berakhir pada 31 Mei naik sebesar 54.000 menjadi 1,956 juta, dibandingkan dengan 1,902 juta yang direvisi turun dari minggu sebelumnya (direvisi dari 1,904 juta).

Poin penting dari laporan ini adalah bahwa klaim lanjutan telah mencapai tingkat yang tidak terlihat sejak akhir 2021, menimbulkan beberapa kekhawatiran tentang kekuatan pasar tenaga kerja karena pekerja yang kehilangan pekerjaan semakin sulit untuk mendapatkan pekerjaan baru dengan cepat.

Pada hari Jumat, data akan terbatas pada rilis Indeks Sentimen Konsumen Universitas Michigan awal untuk bulan Juni pada pukul 10:00 pagi ET (konsensus 53,0; sebelumnya 52,2).

Kinerja tahun-ke-tanggal:

S&P 500: +2,8%

Nasdaq Composite: +1,8%

Dow Jones Industrial Average: +1,0%

S&P Midcap 400: -2,2%

Russell 2000: -4,1%

Minyak pada Jumat pagi: lihat awal laporan ini.

Kesimpulan: Koreksi sekitar -1,5% pada indeks kemungkinan terjadi pada akhir sesi Jumat. Situasi Iran-Israel tetap menjadi fokus. Membeli pada tahap ini terlalu dini.

Makarov Mikhail, lebih banyak analisis akan menyusul:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?x=mmakarov