S&P500

����� 13.06

����� ���: ����� ���� �� ������ ������� �� �����

������� ������� ��� � �������: ��� +0.2%, NASDAQ +0.2%, S&P500 +0.4%, S&P500 6045, �������� 5600 - 6200.

�� ���� �������. ����� ������� ����� ������������� ����� ���������� �� ����� - �� ������� �������� � ����� � ����������� ������� ��������� �����.

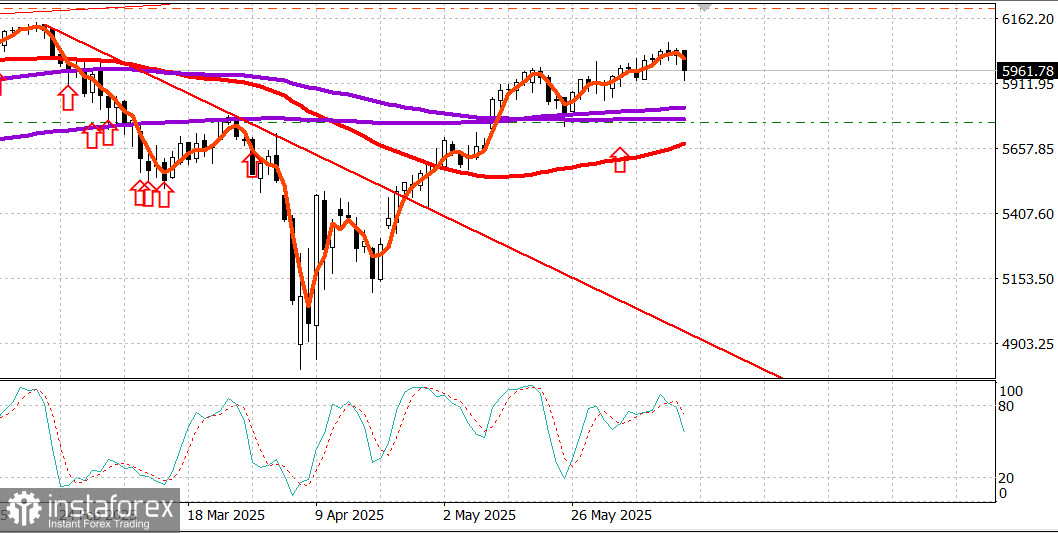

����� ��� ���� ����� �� ����������� ������ �� 5960 �� S&P500, ��� �� 1.5%

����� ����� �������, �� 76.90 ����., - �� ����� �������� �� 71.50 ����.

������ ������� �� 3416 ����.

��� ������� �� ���� 13 ����. ���� �������� ������ 12 ����.

S&P 500 (+0,4%) �������� ������� � ��������� ������, ������� �������� Nasdaq (+0,2%) � Dow (+0,2%), � �� ����� ��� �������� ����� ������������� �������, ��-�� ���� Russell 2000 ���� �� 0,4%.

�������� ����� ������� �������� � �������� ������� ������������� ���� ���������� ������������� ������������ � �������� �������, ��������� ��������� ��-�������� ��������� �������� ���������� ���� ����� �������� ����� � ����������� ��������.

����� �������� ��������� ������ ��������, ��������� ������������ ������� ���������� ������ �� �������� � ���������� ���������������� ���������������� ���������� ������ �������� �������, �� ��� ���� �������������� �������������� ��� �������� ������ �������������� �������. ��������� ����� ������, ��� ������ � ������������� ������� �������� ����� ���������� � ������ ������. ��� ����������� �� ������� ����� ����� ��� �����������, ��������� �� �������, ��� ��� ����� �������������� ��������� ���� ����� ��� �����.

����� ������ �������� ���� ������� �������� ������������� �� ������� ������� ����� ���������� ��������� � ���, ��� ���������� ���������� ��� � ������� �������� ���������� �������� ������. ��������� ����� ���������� ��������� ����� �������, � ������� ABC News ��������, ��� ������� ������������� ����������� ������� �������� ������ ����� ��� ������������� ��������� ���.

�������������� ������������� ������ �������� ����� ����������, ��� ���������, ����� �� ������� ��� �������������� �� ��� (0,1%; ��������� 0,2%) � ����� �� ������� �� ������� �� �����������, ������� ������� ������� ������ � �������������� ������� (+54 000 �� 1,956 ���) �� �������, �� ������������� � ����� 2021 ����.

��� ������ �������� �������� ����� �� �������� ������ � ��������, � ��� ������� ���� ���� � �������� ����� � ������� � ���������.

������ �������� ��������� ���� � �����, � �������������� ��������������� ������ (+1,0%) ����������� ���� ������ �������������� ������� ������������ ����� (+1,3%).

��������������� ������ � ������� ����� ��� ������� ��������� �� ������ �� �������� ���������� Oracle (ORCL 199,85, +23,47, +13,3%), ������� ������� �� ������ ������� ����� ����, ��� �������� ��������� �������� �������� �������� � ������������ ��������������� ������� �� ��������� �������.

������������� ��������� ���� ����� ������� � ������ ������, �� ������ ��������������� PHLX (+0,3%) ������ ������� ����� ������ ������� �����, ������ �� ����� �������� �����.

� ������ �������, ������ ����� ����� (-0,6%) ������� ������ ����������, ���� �� ��-�������� �������� ����� �� ������� ����� ������, ���������� �� 3,2% � ����� ��� ������ 2,3% ����� � ������ ������ � S&P 500. ������������ �������� (-0,2%) ����� ���������, � Boeing (BA 203,75, -10,25, -4,8%) ������� ������ ���� ����� ����, ��� ������� Air India ����� 787 �������� ������ ����� ������ � ����������.

������������ ��������� ��������� ���� � �������� ������, ��������� 10-������ ��������� � ����� �������� ������� ���������� ��������� ���� ��� ��, ��� � ������, � �� ����� ��� ������������ ��������� ��������� ���� ��������� ������� ������� 30-������ ��������� �� ����� 22 ���� ��������. ���������� 10-������ ��������� ����� �� ����� �������� ������� �� 4,36%, ���������� ���� ���� 50-������� ���������� ������� (4,369%).

����� ������������� ������:

������ ��� �������������� ����� �� 0,1% � �������� ���������� � ��� (��������� 0,2%) ����� �������� �� �������������� 0,2% (� -0,5%) � ������. ������ ��� ��������������, �� ����������� ��������� ������� � �������, ����� ����� �� 0,1% � �������� ���������� (��������� 0,3%), � �� ����� ��� ���������� ���������� ��� ����������� � -0,4% �� -0,2%.

� ������� ���������� ������ PPI ����� �� 2,6% �� ��������� � ��������������� � ������� ��������� 2,5% � ������ (� 2,4%), � �� ����� ��� ������ PPI, �� ����������� ��������� ������� � �������, ����� �� 3,0% �� ��������� � ��������������� � ������� ��������� 3,2% (� 3,1%) � ������.

�������� ����� �� ������ ����������� � ���, ��� ������������� ������� ����� ����������, ��� ���������, ����������� � ������������ ������� �������������� ����������� � ������� ��������� ����������� � ������.

��� �� �����, ������� ������� ������ ��� �������������� �������� � 3,2% �� 3,0%, ��� �������� ���������� ����������.

��������� ������ �� ������� �� ����������� �� ������, ������������� 7 ����, �������� 248 000 (��������� 250 000), �� ����������� �� ��������� � �������������� � ������� ��������� ������� ���������� ������ (� 247 000).

��������� ������ �� ������� �� ����������� �� ������, ������������� 31 ���, ������� �� 54 000 �� 1,956 ��� � �������������� � ������� ��������� 1,902 ��� �� ������� ������ (� 1,904 ���).

������� ����� �� ������ ����������� � ���, ��� ��������� ������ �������� ������, ����������� � ����� 2021 ����, ��� �������� ��������� ������� � ���� ����� �����, ��������� ��������� ���������� ���������� ��� ������� ������ �������� ����� ������.

� ������� ������ ����� ���������� ����������� � 10:00 �� ���������� ������� ���������������� �������� ������� ��������������� ���������� ������������ ������������ �� ���� (��������� 53,0; ���������� �������� 52,2).

� ������ ����:

S&P 500 +2.8% Nasdaq Composite +1.8% Dow Jones Industrial Average +1.0%

S&P Midcap 400 -2.2% Russell 2000 -4.1%

����� ����� � ������� - ������ ������ ����� ������.

�����: � ������� �������� ��������� �������� -1.5% �� �������� �� ������ ���. ������ �� ��������� ���� - �������. ������� ��������������.

������� ������, ��� ������ ���������:

https://www.instaforthtex.com/ru/forex_analysis/?�=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?�=mmakarov