S&P 500

Tổng quan ngày 13.06

Thị trường Mỹ: thị trường sụt giảm sau khi Israel tấn công Iran

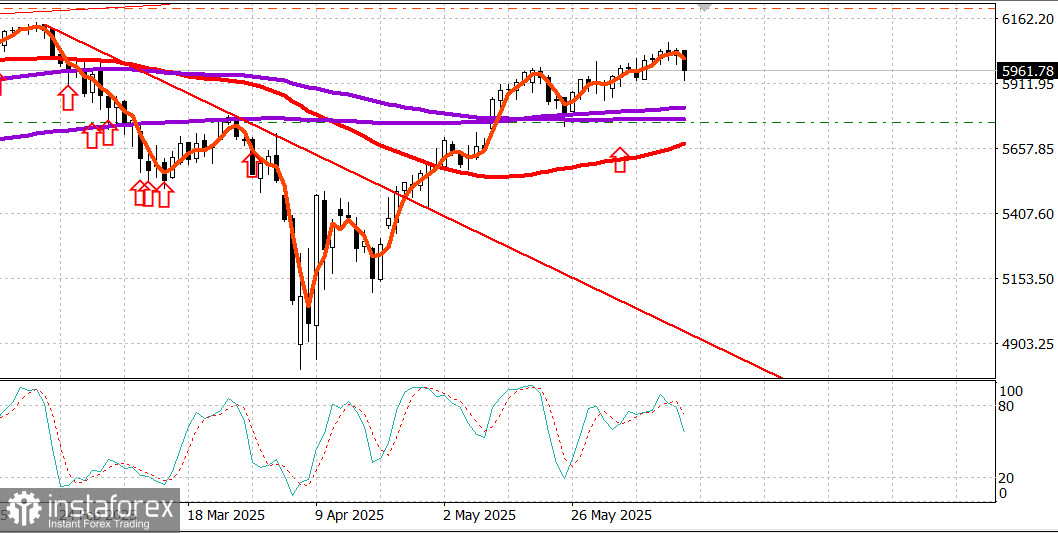

Chỉ số chính của Mỹ vào thứ Năm: Dow +0.2%, Nasdaq +0.2%, S&P 500 +0.4%, S&P 500 ở mức 6045, khoảng dao động 5600 – 6200.

Vào sáng thứ Sáu: Qua đêm, Israel đã thực hiện các cuộc không kích lớn vào Iran, nhắm vào các cơ sở hạt nhân và cá nhân tham gia lãnh đạo chương trình hạt nhân của Iran.

S&P 500 giảm trong giao dịch điện tử trước thị trường xuống còn 5,960, giảm 1.5%.

Giá dầu tăng vọt lên 76.90 USD nhưng sau đó giảm xuống 71.50 USD.

Giá vàng leo lên 3,416 USD.

Đó là bức tranh tổng thể vào sáng ngày 13 tháng 6. Dưới đây là mô tả về phiên giao dịch ngày 12 tháng 6.

S&P 500 (+0.4%) kết thúc thứ Năm với mức tăng nhẹ, cao hơn một chút so với Nasdaq (+0.2%) và Dow (+0.2%), trong khi các công ty vốn hóa nhỏ lại tụt hậu, khiến Russell 2000 giảm 0.4%.

Mức đóng cửa tăng nhẹ ở các chỉ số vốn hóa lớn cho thấy sự kiên cường trước áp lực bán ra, khi các nhà đầu tư vẫn lo ngại bỏ lỡ thêm các lợi nhuận sau đợt tăng mạnh từ đáy tháng Tư.

Cổ phiếu đối mặt với một số áp lực ban đầu do lập trường cứng rắn hơn của Tổng thống Trump về thương mại và những lo ngại địa chính trị mới tại Trung Đông. Tuy nhiên, điều này đã được bù đắp bởi dữ liệu kinh tế ủng hộ kỳ vọng cắt giảm lãi suất. Tổng thống Trump tuyên bố rằng các bức thư nêu rõ điều kiện thương mại sẽ được gửi đến nhiều quốc gia khác nhau. Những đề xuất này sẽ ít có không gian để thương lượng, như ông bổ sung rằng sẽ có điều khoản “chấp nhận hay bỏ qua”.

Sự chú ý hơn nữa dồn vào căng thẳng leo thang ở Trung Đông sau khi có báo cáo ngày hôm qua rằng nhân viên đại sứ quán Mỹ tại Baghdad đã được ủy quyền rời đi. Tổng thống Trump đã xác nhận báo cáo này đêm qua, trong khi ABC News báo cáo hôm nay rằng Israel đang xem xét hành động quân sự chống Iran với sự hỗ trợ hậu cần từ Hoa Kỳ.

Dữ liệu kinh tế công bố bao gồm báo cáo Chỉ số Giá Nhà Sản xuất (PPI) thấp hơn dự kiến cho tháng Năm (+0.1%; dự kiến +0.2%) và báo cáo yêu cầu thất nghiệp cho thấy sự gia tăng đáng kể ở yêu cầu tiếp tục (+54,000 lên 1.956 triệu), đạt mức chưa từng thấy kể từ cuối năm 2021.

Những dữ liệu này củng cố kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng Chín, góp phần vào sự phục hồi của thị trường từ mức thấp vào buổi sáng.

Tám ngành kết thúc ngày trong lãnh thổ tích cực, với ngành công nghệ lợi suất cao (+1.0%) chỉ xếp sau ngành tiện ích có lợi suất thấp hơn (+1.3%).

Ngành công nghệ được hỗ trợ suốt cả ngày bởi thành phần lớn thứ năm của nó, Oracle (ORCL 199.85, +23.47, +13.3%), đạt mức cao kỷ lục mới sau khi vượt kỳ vọng Q3 và đưa ra hướng dẫn phù hợp cho Q4.

Các nhà sản xuất chip đã dẫn đầu đầu phiên, nhưng Chỉ số Bán dẫn PHLX (+0.3%) đã từ bỏ phần lớn lợi nhuận ban đầu, tụt hậu so với thị trường rộng lớn hơn.

Ngược lại, ngành dịch vụ truyền thông (-0.6%) có hiệu suất yếu nhất, mặc dù nó vẫn là một trong những ngành dẫn đầu của tháng này, tăng 3.2% kể từ cuối tháng Năm so với mức tăng 2.3% của S&P 500 trong cùng khoảng thời gian. Ngành công nghiệp (-0.2%) cũng tụt hậu, với Boeing (BA 203.75, -10.25, -4.8%) kéo nhóm xuống thấp hơn sau khi máy bay Boeing 787 của Air India gặp sự cố ngay sau khi cất cánh tại Ahmedabad.

Trái phiếu kho bạc kết thúc ngày vững chắc cao hơn, với trái phiếu kỳ hạn 10 năm và ngắn hạn hơn kết thúc ở mức phẳng, trong khi trái phiếu dài hạn vượt trội sau một cuộc đấu giá trái phiếu 30 năm mạnh mẽ trị giá 22 tỷ USD. Lợi suất kỳ hạn 10 năm giảm sáu điểm cơ bản xuống còn 4.36%, đóng cửa ngay dưới mức trung bình động 50 ngày là 4.369%.

Tổng quan về dữ liệu kinh tế:

Chỉ số Giá Nhà Sản xuất tăng 0.1% theo tháng vào tháng Năm (tương ứng +0.2%) sau mức giảm điều chỉnh là 0.2% (từ -0.5%) vào tháng Tư. PPI lõi, loại trừ thực phẩm và năng lượng, cũng tăng 0.1% theo tháng (tương ứng +0.3%), trong khi con số của tháng Tư đã được điều chỉnh từ -0.4% lên -0.2%.

Trên cơ sở hàng năm, PPI tăng 2.6% so với mức 2.5% đã điều chỉnh vào tháng Tư (tăng từ 2.4%), trong khi PPI lõi (loại trừ thực phẩm và năng lượng) tăng 3.0% so với mức 3.2% đã điều chỉnh vào tháng Tư (tăng từ 3.1%).

Điểm nhấn từ báo cáo là ảnh hưởng tích cực của các chỉ số thấp hơn dự kiến hàng tháng phần lớn bị bù trừ bởi các điều chỉnh tăng của dữ liệu tháng Tư.

Dù vậy, PPI lõi hàng năm giảm từ 3.2% xuống 3.0%, đây là một diễn biến tích cực.

Yêu cầu thất nghiệp ban đầu cho tuần kết thúc ngày 7 tháng 6 là 248,000 (tương ứng 250,000), không thay đổi so với mức đã điều chỉnh tăng trong tuần trước là 247,000.

Yêu cầu thất nghiệp liên tục cho tuần kết thúc ngày 31 tháng 5 tăng 54,000 lên 1.956 triệu, so với mức 1.902 triệu đã điều chỉnh giảm từ tuần trước đó (điều chỉnh từ 1.904 triệu).

Điểm nhấn từ báo cáo là yêu cầu liên tục đã đạt đến mức chưa từng thấy kể từ cuối năm 2021, làm dấy lên một số lo ngại về sức mạnh của thị trường lao động khi người lao động bị sa thải gặp khó khăn ngày càng lớn trong việc tìm kiếm việc làm mới nhanh chóng.

Vào thứ Sáu, dữ liệu sẽ hạn chế ở việc công bố chỉ số Tâm lý Người tiêu dùng Đại học Michigan sơ bộ cho tháng Sáu lúc 10:00 sáng theo giờ ET (tương ứng 53.0; trước đó 52.2).

Hiệu suất từ đầu năm:

S&P 500: +2.8%

Nasdaq Composite: +1.8%

Chỉ số Công nghiệp Dow Jones: +1.0%

S&P Midcap 400: -2.2%

Russell 2000: -4.1%

Dầu đến sáng thứ Sáu: hãy xem phần đầu của báo cáo này.

Kết luận: Một sự điều chỉnh khoảng -1.5% tại các chỉ số có khả năng xảy ra vào cuối phiên thứ Sáu. Tình hình Iran-Israel vẫn đang được chú ý. Việc mua vào ở giai đoạn này là chưa thích hợp.

Makarov Mikhail, thêm nhiều phân tích sẽ tiếp tục:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?x=mmakarov