MobileTrader

MobileTrader: trading platform near at hand!

Download and start right now!

28.05.2025 11:47 AM

28.05.2025 11:47 AM

Être au centre de l'attention mondiale et "façonner le destin de la planète" — voilà ce que Donald Trump apprécie le plus. Pour lui, il est essentiel de constamment générer des gros titres et de voir trembler les marchés tandis que les médias explosent avec des nouvelles de dernière minute. Quant au plan du président des États-Unis pour rendre l'Amérique à nouveau grande, l'objectif central reste de réduire le déficit commercial. Trump croit que ce déficit reflète des décennies de "vol" par d'autres pays aux États-Unis pour des centaines de milliards de dollars chaque année.

Donald Trump 2.0 est revenu pour rétablir la justice mondiale. Un de ses outils privilégiés est la mise en place de tarifs douaniers drastiques. Cela, cependant, n'est pas une nouveauté — il a fait exactement la même chose lors de son premier mandat. Maintenant, les tarifs étendus des États-Unis touchent 60 pays, mais la question la plus frappante est : pourquoi le pays n°1 sur la liste est-il si durement frappé ?

Au milieu du chaos tarifaire orchestré par Donald Trump, les investisseurs se retirent progressivement de l'économie américaine et de ses marchés boursiers, les plus grands du monde. Une partie du capital est dirigée vers l'Europe. Au cours de l'année écoulée (au 16 mai), les ETF d'actions européennes ont enregistré des entrées de 34 milliards d'euros. En revanche, les fonds d'actions américaines n'ont attiré que 8,2 milliards d'euros sur la même période, selon Morningstar.

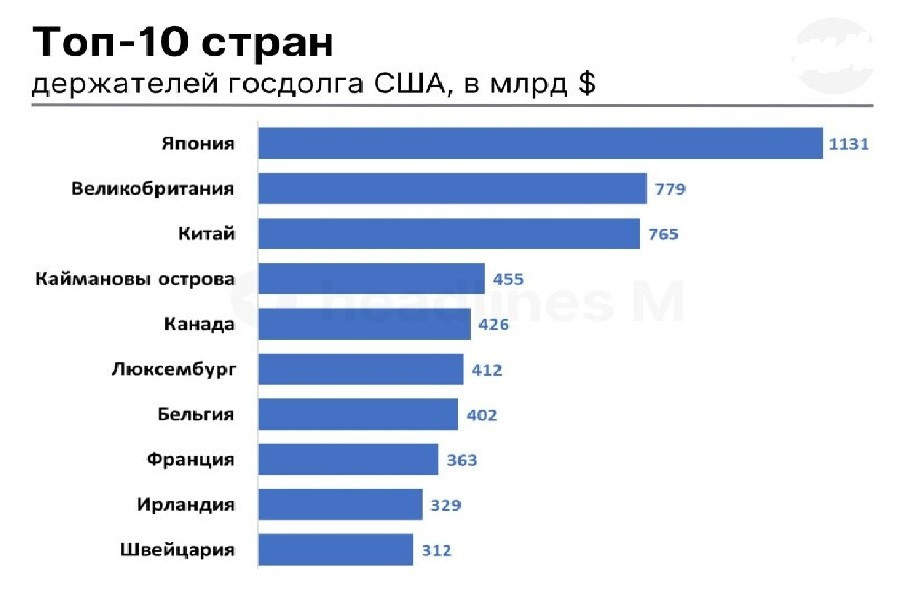

Parallèlement, la Chine a vendu tellement de bons du Trésor américain qu'elle est maintenant tombée à la troisième place parmi les principaux détenteurs étrangers. Le Royaume-Uni a pris la deuxième place, avec des avoirs d'une valeur de 352 milliards de dollars.

Le Japon reste le plus grand détenteur de la dette publique américaine, avec des avoirs totalisant 1,13 trillion de dollars, ce qui en fait le principal facteur de risque pour les bons du Trésor américain. L'époque durant laquelle le Japon fournissait de manière fiable du capital bon marché pour des investissements dans les obligations et actions américaines depuis plusieurs décennies a pris fin. Depuis hier, le Japon a officiellement perdu le statut qu’il détenait depuis 1991. L’Allemagne est désormais le plus grand créancier mondial.

La Banque du Japon avait déjà commencé à augmenter les taux d'intérêt en mars 2024, passant de -0,1 % au taux actuel de 0,5 %. En conséquence, depuis avril, le rendement des obligations d'État japonaises à 30 ans a bondi de 100 points de base, atteignant un record historique de 3,1 %.

Le 19 mai, le Premier ministre japonais Shigeru Ishiba a lancé un avertissement sévère. Il a souligné que les niveaux d’endettement de l’État étaient devenus "pires qu’en Grèce", avec un ratio dette/PIB se situant désormais à un niveau astronomique de 260 %. Ce chiffre alarmant pourrait amener les fonds de pension et les compagnies d’assurance japonaises à réévaluer leurs investissements dans les obligations étrangères.

S'ils commencent à vendre en masse les bons du Trésor américains, les conséquences pour les États-Unis pourraient être catastrophiques. Une forte vente a déjà fait monter les rendements des bons du Trésor américains. Par moments, le rendement à 30 ans a atteint 5,15 %, le niveau le plus élevé depuis octobre 2023. Plus le rendement est élevé, plus de dollars sont nécessaires pour servir la dette. Actuellement, la dette nationale des États-Unis s'élève à 36,8 trillions de dollars, avec des dépenses d'intérêts annuelles de 952 milliards de dollars.

Donald Trump a à plusieurs reprises souligné que la baisse des rendements était une priorité absolue. Cependant, les leviers pour y parvenir appartiennent uniquement à la Réserve fédérale, pas au président. En conséquence, Trump s’en est souvent pris au président de la Fed, Jerome Powell, exigeant des baisses de taux d’une manière typiquement brusque.

La Réserve fédérale dispose de deux principales options :

Mais Jerome Powell résiste aux deux, craignant que l'assouplissement ne puisse alimenter l'inflation, notamment dans le contexte des politiques commerciales erratiques de l'Amérique. Même si la Maison Blanche trouve un moyen de faire pression sur la Réserve fédérale, elle risque d’éroder davantage la confiance des investisseurs. Par le passé, les bons du Trésor américain étaient considérés comme un refuge. Aujourd'hui, ils sont devenus une source d'anxiété.

Il en va de même pour le dollar américain, que la Maison Blanche préfère désormais sous une forme plus faible. La dépréciation du dollar est une autre méthode potentielle pour réduire l'écart entre la dette nationale et le déficit commercial. Cette approche est moins évidente mais théoriquement efficace. Une monnaie plus faible peut significativement améliorer la compétitivité des exportations américaines.

En fin de compte, le dollar est "chroniquement surévalué" en termes commerciaux. Selon Stephen Miran, président du Conseil des conseillers économiques, dans son rapport "A User's Guide to Restructuring the Global Trade System", des droits de douane à grande échelle et l'abandon de la politique du dollar fort pourraient remodeler le paysage commercial et financier mondial.

Mais jusqu'à quel point un affaiblissement est-il suffisant ? Et jusqu'où Washington est-il prêt à aller pour pleinement exécuter cette stratégie ?

Jusqu'à présent, la stratégie semble se dérouler comme l'avait prévu la Maison Blanche. Depuis le début de l'année, le dollar a perdu près de 10 %, sur fond de préoccupations croissantes concernant la stabilité budgétaire des États-Unis et la diminution de son statut de valeur refuge.

Cependant, les leçons du premier mandat de Trump montrent qu'une baisse de 15 % du dollar américain pourrait ne pas suffire. À l'époque, cette dévaluation n'avait pas réussi à réduire le déficit, qui était resté obstinément autour de 3 % du PIB.

La conversation s'est maintenant déplacée vers une possible dévaluation du dollar américain de 20 % ou même 30 %. Selon plusieurs analystes, seules de telles proportions pourraient suffire à éliminer le déficit commercial. Les États-Unis ont tenté de combler le déficit par la dépréciation du dollar à plusieurs reprises dans l'histoire récente, mais jusqu'à présent, aucune de ces tentatives n'a réussi sans déclencher une récession.

Dans les années 1980, le déficit a été effacé grâce aux accords du Plaza et à une baisse de près de 50 % de la valeur du dollar. Mais dans les années 2000, malgré une dévaluation de 40 %, le déficit s'est en fait aggravé, atteignant 6 % du PIB en 2005. Ce n'est qu'avec la Grande Récession de 2008-2009, qui a réduit drastiquement les importations, que le déficit a commencé à se réduire.

En résumé, les grandes baisses du dollar sont rares et entraînent souvent des conséquences imprévisibles pour le commerce mondial. De plus, le taux de change à lui seul est insuffisant comme outil correctif. Traiter le déséquilibre fondamental du commerce nécessite une combinaison de mesures, notamment :

Alors, le déficit commercial peut-il vraiment disparaître ? Selon le gestionnaire de fonds spéculatifs Andreas Steno Larsen, une baisse de 20 à 25 % du dollar suffirait à éliminer automatiquement le déficit. Peter Hooper, un analyste chez Deutsche Bank, estime qu'une baisse de 20 à 30 % du billet vert pourrait réduire le déficit d'environ 3 % du PIB. Pour référence, en 2024, le déficit commercial des États-Unis s'élevait à 3,1 % du PIB.

"Cela suggère qu'un renversement significatif de l'appréciation réelle d'environ 40 % du dollar par rapport à un large panier de devises depuis 2010 pourrait suffire à ramener le déficit actuel à l'équilibre", a expliqué Hooper.

Bien qu'un dollar plus faible risquerait probablement de provoquer un grave ralentissement économique aux États-Unis, voire une récession, le gouvernement américain semble prêt à prendre ce risque.

29 mai, 2 h 30 / Japon /***/ Indice de confiance des consommateurs pour mai /

Précédent : 34,1 pts / Actuel : 31,2 pts / Prévisions : 31,8 pts / USD/JPY – en baisse

La confiance des consommateurs au Japon a continué de se détériorer en avril, l'indice passant de 34,1 à 31,2 points, atteignant son plus bas niveau depuis février 2023. Cela marque le cinquième mois consécutif de déclin. Tous les composants de l'indice ont montré un pessimisme croissant :

La baisse du sentiment des consommateurs indique une faiblesse persistante de la demande intérieure et pourrait exercer une pression à la baisse sur le yen. Bien que les prévisions de mai suggèrent un rétablissement partiel à 31,8 points, la confirmation de cette tendance pourrait temporairement soutenir la devise japonaise, mais les perspectives globales restent prudentes.

29 mai, 15 h 30 / USA /* Taux de croissance du PIB au T1 / Préc. : 3,1 % / Actuel : 2,4 % / Prévisions : -0,3 % / USDX (indice USD à 6 devises) – en baisse**

Selon les données préliminaires, l'économie américaine pourrait s'être contractée de -0,3 % au T1 2025, marquant le premier déclin depuis début 2022. Ce retournement contraste avec une croissance de 2,4 % au T4 2024 et reflète l'impact de la dernière vague de barrières commerciales. Les craintes concernant les tarifs ont provoqué une forte augmentation des importations, jusqu'à 41,3 %, alors que les entreprises et les consommateurs se sont précipités pour constituer des stocks, exerçant une pression sur la balance commerciale. La croissance des dépenses de consommation a ralenti à 1,8 %, tandis que les dépenses fédérales ont chuté de 5,1 %. Le seul point positif est venu des investissements en capital, qui ont augmenté de 7,8 %. Les anticipations de ralentissement pourraient affaiblir le dollar, surtout si cette estimation préliminaire, fortement négative, est confirmée.

29 mai, 15 h 30 / USA /* Indice des prix du PIB au T1 / Préc. : 1,9 % / Actuel : 2,3 % / Prévisions : 3,7 % / USDX – en hausse**

Par ailleurs, le soi-disant déflateur du PIB américain devrait augmenter considérablement, passant de 2,3 % à 3,7 %, selon les estimations préliminaires. Ce serait une accélération notable de la croissance des prix dans un contexte de chaos commercial. La tendance indique une pression inflationniste soutenue malgré un ralentissement de l'économie. Une augmentation du déflateur peut être perçue par le marché comme une raison pour la Fed de maintenir un discours prudent, ce qui pourrait soutenir le dollar, surtout alors que la croissance du PIB ralentit.

29 mai, 15 h 30 / États-Unis / Demandes d'allocations chômage (hebdomadaires) / Préc. : 229K / Actuel : 227K / Prévisions : 230K / USDX – en baisse**

Les nouvelles demandes d'allocations chômage aux États-Unis pour la semaine se terminant le 17 mai ont diminué à 227K, un chiffre inférieur aux attentes et le plus bas niveau en quatre semaines. Cette tendance indique un marché du travail résistant malgré des taux d'intérêt élevés et une incertitude économique persistante. Cependant, les demandes continues ont augmenté de 36K à 1,903 million, indiquant des défis dans la réinsertion professionnelle. À noter particulièrement, les demandes d'employés fédéraux ont augmenté de 157 à 595 au milieu des licenciements gouvernementaux en cours. Les données modérément positives concernant les allocations chômage peuvent offrir un soutien local pour le dollar.

29 mai, 17 h 00 / États-Unis / Ventes de maisons en attente (avril) / Préc. : -3,6 % / Actuel : -0,6 % / Prévisions : 1,9 % / USDX – en hausse**

Les ventes de maisons en attente aux États-Unis ont diminué de 0,6 % en glissement annuel en mars 2025. Cependant, le taux de baisse était beaucoup moins important que prévu. Dans un contexte économique compliqué, cette diminution est perçue comme un signe de stabilisation du marché immobilier. Les prévisions suggérant que l'indicateur pourrait bientôt devenir positif peuvent être interprétées comme un signal de renversement de tendance, offrant un soutien au dollar, surtout en comparaison avec la performance décroissante dans d'autres secteurs.

29 mai, 19 h 00 / États-Unis / Stocks de pétrole brut (EIA) / Préc. : +3,454M de barils / Actuel : +1,328M / Prévisions : +0,109M / Brent – en hausse**

Les stocks commerciaux de pétrole brut aux États-Unis ont augmenté de 1,328 million de barils pour la semaine se terminant le 16 mai, bien au-dessus des attentes mais nettement inférieurs à la période de rapport précédente. Les stocks d'essence et de distillats ont également augmenté, mais modérément. Si les données futures montrent une réduction des réserves de brut aux États-Unis, les prix du pétrole pourraient encore augmenter.

30 mai, 2 h 30 / Japon / IPC (mai) de Tokyo / Préc. : 2,9 % / Actuel : 3,5 % / Prévisions : 3,6 % / USD/JPY – en baisse**

L'inflation des prix à la consommation à Tokyo a accéléré à 3,5 % en avril, bien au-delà de la lecture précédente de 2,9 %, indiquant une pression inflationniste croissante dans l'économie japonaise. Malgré une légère sous-performance par rapport aux prévisions, la tendance confirme un élan soutenu des prix, particulièrement pertinent pour la politique de la Banque du Japon. Une inflation soutenue réduit l'attrait du yen en tant que monnaie refuge et peut renforcer les appels internes à revoir la politique monétaire actuelle. Même une modeste augmentation de l'inflation, comme l'indique le rapport, est susceptible d'être interprétée comme un potentiel d'argument pour un resserrement de la politique, offrant au yen un potentiel de renforcement.

30 mai, 2 h 50 / Japon // Croissance des ventes au détail (avril) / Préc. : 1,3 % / Actuel : 3,1 % / Prévisions : 2,9 % / USD/JPY – en hausse** La croissance des ventes au détail au Japon a atteint 3,1 % en mars, dépassant le chiffre du mois précédent et se rapprochant des prévisions. Cela marque le 36ème mois consécutif de croissance du secteur de la vente au détail. Les principaux moteurs comprenaient les augmentations des ventes de :

Toutefois, une baisse locale à 2,9 % est attendue en avril, ce qui pourrait exercer une pression modérée sur le yen.

30 mai, 2 h 50 / Japon // Croissance de la production industrielle (avril) / Préc. : 0,1 % / Actuel : 1,0 % / Prévisions : 0,5 % / USD/JPY – en hausse**

Comme pour le rapport du secteur industriel, la production industrielle du Japon a augmenté de 1 % en glissement annuel en mars, surpassant à la fois les chiffres antérieurs et les attentes du marché. Les données signalent une reprise dans le secteur manufacturier malgré une demande mondiale faible et une incertitude à l'exportation. Cependant, avril est projeté pour voir le chiffre réduit de moitié, de 1 % à 0,5 %. Un autre coup porté au yen.

30 mai, 4 h 30 / Australie // Variation des permis de construire (m/m) d'avril / Préc. : -0,2 % / Actuel : -8,8 % / Prévisions : 3,1 % / AUD/USD – en hausse**

Les données du secteur de la construction en Australie signalent des risques pour l'activité domestique. En mars, le nombre de permis de construire délivrés a chuté de 8,8 % par rapport à février, atteignant un creux de 6 mois. C'était la plus forte baisse depuis juin 2023 et marquait une deuxième baisse consécutive. Le repli a été observé à la fois dans les maisons privées et dans d'autres projets résidentiels. Compte tenu de telles données faibles, la prévision d'avril de 3,1 % semble optimiste. La confirmation pourrait servir de signal positif pour le dollar australien.

30 mai, 9 h 00 / Allemagne /*/ Croissance des ventes au détail (avril) / Préc. : 4,3 % / Actuel : 2,2 % / Prévisions : 2,4 % / EUR/USD – en hausse**

Le secteur de la vente au détail allemand montre une trajectoire positive mais retenue. Les ventes ont augmenté de 2,2 % en glissement annuel en mars, bien en deçà du bond de février. Malgré une reprise en cours après le ralentissement de 2023, la croissance reste modérée, avec une pression inflationniste et un sentiment consommateur faible continuant de freiner la demande. La prévision d'avril est fixée à 2,4 %. La réalisation de cette prévision signalerait une stabilisation de l'activité des consommateurs en Allemagne, un facteur de soutien pour l'euro.

30 mai, 15 h 00 / Allemagne /*/ Inflation des consommateurs pour mai (préliminaire) / Préc. : 2,2 % / Actuel : 2,1 % / Prévisions : 2,0 % / EUR/USD – en baisse**

L'inflation harmonisée en Allemagne pour avril était de 2,1 %, marquant le niveau le plus bas depuis octobre de l'année dernière. Les prix de l'énergie ont continué de baisser et l'inflation alimentaire a ralenti. Cependant, les services sont à nouveau devenus une source de pression sur les prix, avec une inflation de base atteignant 2,9 %, indiquant des moteurs internes de l'inflation persistants. La prévision de mai projette une nouvelle décélération à 2,0 %. La confirmation pourrait accentuer la pression sur l'euro.

30 mai, 15h30 / Canada // Croissance du PIB T1 / Précédent : 2,2 % / Actuel : 2,6 % / Prévision : 0,6 % / USD/CAD – en hausse**

L'économie canadienne a augmenté de 2,6 % en glissement annuel au T4 2024, le résultat le plus fort depuis début 2023. Une consommation stable et une reprise des investissements ont dépassé les données révisées et les prévisions du marché. Cependant, on prévoit une décélération significative à 0,6 % au T1 2025. Une confirmation pourrait exercer une pression sur le dollar canadien.

30 mai, 15h30 / États-Unis /*/ Croissance des revenus personnels en avril (m/m) / Précédent : 0,7 % / Actuel : 0,5 % / Prévision : 0,3 % / USDX – en baisse**

Aux États-Unis, les revenus personnels ont augmenté de 0,5 % en mars, en baisse par rapport à 0,7 % en février, confirmant une décélération des gains des ménages. Cette croissance modérée a été soutenue par des hausses constantes des salaires et des compensations, des revenus locatifs et des revenus du capital (dividendes, intérêts). On prévoit encore moins en avril (0,3 %). Une confirmation signalerait un affaiblissement du potentiel des consommateurs et exercerait une pression sur le dollar.

30 mai, 15h30 / États-Unis /*/ Croissance des dépenses personnelles en avril (m/m) / Précédent : 0,5 % / Actuel : 0,7 % / Prévision : 0,2 % / USDX – en baisse**

Les dépenses de consommation américaines ont augmenté de 0,7 % en glissement mensuel en mars, accélérant par rapport à février. Les achats de véhicules et la demande accrue pour les services, de la restauration aux soins de santé, ont été des moteurs clés. Malgré l'activité de mars, on s'attend à un ralentissement à 0,2 % en avril. Si cela est confirmé, cela pourrait affaiblir le dollar dans un contexte de risques d'inflation persistants et d'incertitudes concernant la politique de la Fed.

30 mai, 15h30 / États-Unis /*/ Indice des prix PCE d'avril / Précédent : 2,7 % / Actuel : 2,3 % / Prévision : 2,2 % / USDX – en baisse**

L'inflation du PCE pour mars aux États-Unis est tombée à 2,3 %, son plus bas niveau en cinq mois. Si la valeur d'avril atteint la prévision de 2,2 %, les marchés peuvent la considérer comme une preuve supplémentaire de stabilisation des prix, réduisant ainsi la probabilité d'une rhétorique aggressive de la Fed, ce qui serait baissier pour le dollar. Cependant, toute surprise à la hausse serait vue comme un signal d'alerte et favoriserait le maintien de taux d'intérêt élevés.

30 mai, 16h45 / États-Unis // Indice d'activité des affaires de Chicago pour mai / Précédent : 47,6 / Actuel : 44,6 / Prévision : 45,1 / USDX – en hausse**

L'indice d'activité des affaires de Chicago est tombé à 44,6 en avril, son niveau le plus bas depuis trois mois et sa 17e contraction consécutive. Les baisses des commandes et de la production indiquent une faiblesse sectorielle continue. La hausse des stocks reflète probablement un stockage face aux risques tarifaires. Les prix des producteurs ont atteint leur plus haut niveau depuis août 2022. Les répondants ont cité des changements brusques dans la politique commerciale américaine. La prévision de mai à 45,1 pourrait signaler une stabilisation et soutenir le dollar.

30 mai, 17h00 / États-Unis // Sentiment des consommateurs pour mai (Université du Michigan) / Précédent : 57,0 / Actuel : 52,2 / Prévision : 50,8 / USDX – en baisse**

L'indice de sentiment des consommateurs de l'Université du Michigan est prévu à 50,8 pour mai, le plus bas depuis juin 2022. Les deux composantes se détériorent :

La baisse de confiance reflète des inquiétudes sur la politique commerciale, les prix et la faiblesse des revenus réels, entraînant le dollar à la baisse.

31 mai, 4h30 / Chine /*/ PMI manufacturier pour mai / Précédent : 50,5 / Actuel : 49,0 / Prévision : 49,5 / USD/CNY – en baisse, Brent – en hausse**

Le PMI manufacturier de la Chine est tombé à 49 en avril, son plus bas depuis décembre. C'est la première contraction en quatre mois, signalant une reprise fragile. La faiblesse des nouvelles commandes et des commandes à l'exportation souligne une augmentation des tensions commerciales avec les États-Unis, l'emploi et les achats diminuant également, tandis que les indices de prix ont chuté à leur rythme le plus rapide en sept mois. La confiance des entreprises est tombée à un plus bas de sept mois. Cependant, la prévision de mai prévoit une légère reprise à 49,5. Si cela est confirmé, cela pourrait légèrement renforcer le yuan et soutenir les prix du pétrole.

MobileTrader: trading platform near at hand!

Download and start right now!

You have already liked this post today

*Disclaimer: The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

If you have any content questions, please contact editorial-board@instaforex.com

If you have any content questions, please contact editorial-board@instaforex.com