MobileTrader

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

28.05.2025 09:13

28.05.2025 09:13

���� � ������ �������� �������� � ������� ������� �������� � ��� ��, ��� �������� �������� ������ ������ �����. ������� ��� ��� ����� ���������� ������������ ���������� � ���������, ��� ��������� ����� � ���������� ��������� ������������. ��� �������� ����� ���������� ��� ����� ������� ������� �������, �� ����� �������� ����� �������� ���������� ��������� ��������. �� �������, ��� ���� ������� �������� ����������� ����������� ����������� ������ ������� �������� �� ����� ���������� �������� � ���.

� ��, ������� ����� 2.0, ������, ����� ������������ ������� ��������������. ����� �� ��� �� ������ �������� ���������� �������. �������, ����� ������� ����� ������� ������� ���� �� ������. ����� �� �� ����� �� ����� � �� ����� ������ ������� �������������� �����. ������ ����������� ������ ��� ��������� ��� 60 �����. ���������, ��� ����������� ����� ������� ����������� ��� �1 � ���� ������?

�� ���� ��������� �����, ���������� ��������� �������, ����������� ��������� ����� ���������� �� ���������� � ���������� ��������� ���� � �������� �����.

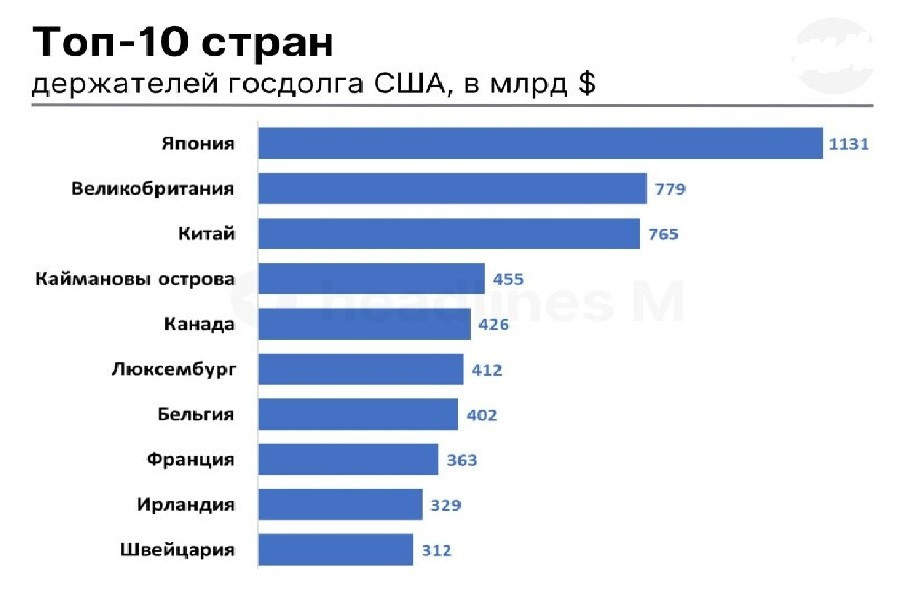

����� ������� ���������� � ������. � ���������� �� ��� (�� 16.05) � ����������� �������� ����� ����� ��������� �������� ����� � ������� 34 ���� ����. ��� ��������� � � ����� ����� ��� �� ��� ����� ���� ������� ������ 8,2 ���� ���� (�� ������ Morningstar). ��� ���� ����� ��� ������� ������� ������������ ��������, ��� ��������� �� ������ �����. ������ ������ ����� �������������� ($352 ����).

� ���������� ���������� �������� ��� ��-�������� �������� ������ ($1,13 ����). ��� ������ �� ������� �������� ����� ��� ������������ ������������. �����, ����� ��������� �������� ��� ������ ������ ������ ������� ������� ��� ���������� � ������������ ��������� � �����, ������� � �����. ����� ��� ���������� �������� ���� ������, ������� ���������� � 1991 ����. ������ ���������� ������� ���������� ����� ��������. ���� ������ ��� � ����� 2024 ���� ����� �������� ������, ������ �� � -0,1% �� �������� 0,5%.

� ���������� � ������ ���������� 30-������ �������� ��������� ���� ���������� �� 100 �������� ������� � ��������� �� ������������� ��������� � 3,1%. ��� ��� �������-������� ������ ������ ����� ��� 19 ��� �������� � ���������������. �� ������, ��� ������������� ������������� ����� �����, ��� � ������, ��� ��� ����������� �������� � ��� ���������� ��������������� ����� � 260%. �������� ��� ����� �������. � ����� �������� �������� ���������� ����� � ��������� �������� ����� ������������ ���� ���������� � ���������� ���������.

���� ��� ������ ����� ����������� �� ������������ ������������ �����, ��� ��� ����������� ����� �����������������. ������� ���������� ������������ �������� ��� �������� �� ����������. � ��������� ������� � 30-������ ������������ ��������� ��� �������� 5,15% � ��������� � ������� 2023 ���� (�� �������).

��� ���������� ����, ��� ������ ����� �������� ��� ������������ ��������. ������ �� ���������� $36,8 ����, � ���������� ������� �� ���� � $952 ����. ������� ����� �� ��� �������, ��� �������� ����������� � ��� ���������.

�� ������������ ������ ��� ����� ��������� � ����� ����������� ��������� ������� ���, � �� ����������. ������� ������� ����� � ����� ������� ������ ������������ ��������� �� ����� ��������� � ��������� ������� ������. ��� �����:

�� ������ ������ ������ �������������� ����� ����������, �������� ������� �������� �� ���� ��������� ���������� ���. ����� ������, ��� ���� ���� ����� ��� ������ ������ �������� �� ����� ����������� ���, ��� ����� ������ ��������� ������� ���������� ��� �������. � ������� ��������� ��� ���� �������� ������������. ������ � �������� �������.

��� � ������ ���, ������� ������ ���� ����� � ����� ������� ��������. ���������� �������� � ��� ��� ���� ������� �������� ���������� ������� ����� ��������� � �������� ��������� � ���������. ���� ������ ����� ������, �� � ������ �������� ������ �����������. ���� �������� ����� ������������ ������ ����� ����� �������� ��������������������� ������������� ��������. ��� ����� ��� ������ ����������� ����������� � �������� �����, � ��� ����������� ������ � ����� �� �������� �������� ������� ����� �������� ������� �������-���������� �������� (�� ������� ����� ������ ������������� ������������� ������� ������ ������������ ������������ �� ���������������� ���������� �������� ��������).

�� ��������� ������� ������ ���� ����� ����������? � ��� ������ ����� ����� ���������, ����� ������� ��� ��������� �� �����? ���� ��� �������� � ������ ��� ������ ���� �����������. � ������ ���� ������ ��� ������� ����� 10% �� ���� �������� �������� � ������������ ��������� �������� ��� � ������ ������� ������ ������. ������ ����� ������� ����� ������-���������� ����������, ��� ������� USD �� 15% ����� ��������� ������������. �� ������� ����, ����� ��� �� ������� ������� �������, ������� ��������� ������ � ������ 3% ���.

������ �������� ���� � ����������� USD ��� �� 20 ��� ���� 30 ���������. ������ ����� �����, �� ������ ���� ����������, ����� �������� � ���������� ������� � �������� �������. ���� ������� ��������� ������� ����� ������� ������� �� ��� ��������������� � �������� ������� ���. ������ �������� ����� ��� �������� ���� �� ���������. � 1980-� ����� ������� ��� ������������ ��������� ���������� Plaza Accord � ������� ������� ����� �����.

�� � 2000-�, �������� �� 40% �����������, ������� ���� ��������, ��������� 6% ��� � 2005 ����. ������ ������� �������� 2008�2009 �����, ���������� ������, ��������� ��� ���������. �� ���� ������� ������� ������� ���������� ����� � ����� ��������������� ����������� ��� ��������. �� � ��� �� ���� ���� ������� � ���������� �������������. ����� �������� ��������������� �������� ��������, ��������� ��������� ���������� ��������:

��� ���-���� ����� ������� ��������� ��� ���? �� ������ ������������ ����-������ �������� ����� �������, ��� ������� ������� �� 20�25 ��������� ������� �����������������. �������� Deutsche Bank ����� ����� �������, ��� ������������ �� 20�30 ��������� ������� �������� ��������� ������� �������� �� 3% ���. ��� ������� � � 2024 �. ����������� ��������� �������� ��� � ��� ��������� 3,1%. ���� ��������, ��� ������������� ������ �� �������� 40-����������� ���������� ������� � �������� ��������� �� ��������� � �������� ������ ����� � 2010 ���� ����� ���� ����������, ����� ������� ������� �������� � �������� �������, � ��������� ���� ������ �������. � ���� ����������� ������� �����, ������ �����, �������������� ��������� ������� ��������� ��� (���� ���������), ������������ �������������, ������, ������ ���������...

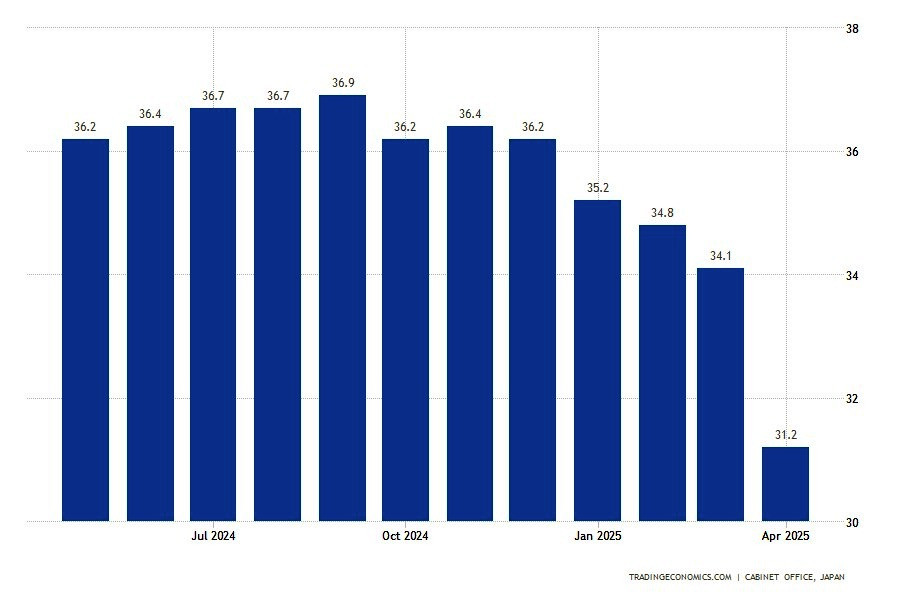

29 ���, 8.00/ ������/***/ ������ ��������������� ���������� � ���/ ����.: 34,1 �./ ������.: 31,2 �./ �������: 31, 8 �./ USD/JPY � ����

��������������� ���������� � ������ � ������ ���������� ����������. ������ ���������� ���� � 34,1 �� 31,2 ������, ��� ����� ����������� ��������� � ������� 2023 ����. ���������� �������� ����� ����� ������. ��������� �������������� ���������� ���� ����������� �������:

������� ��������������� ����������� ��������� �� ������������� �������� ����������� ������ � ����� ������� ������������� �������� �� ����. ������� �� ��� ������������ ��������� �������������� � �� 31,8 ������. ������������� ���� ��������� ����� �������� ���������� �������� ������, �� ����� ������� �������� ����������.

29 ���, 15.30/ ���/***/ ����� ����� ��� � ������ ��������/ ����.: 3,1%/ ������.: 2,4%/ �������: -0,3%/ USDX (6-�������� ������ USD) � ����

��������� ���, �������� ��������������� ������, ����� ����������� �� -0,3% � ������ �������� 2025 ����. �� ���� �������� ������ ���� � ������ 2022 ����. ����� �������� ������������� � ������ �� 2,4% � ��������� �������� 2024-�� � �������� ����������� ������ ����� �������� ��������. �������� �� ������ ������� �������������� ������ ���� ������� �� 41,3%. ������ � ����������� ����������� �������, ��� ������� �������� �� �������������� ������. ���� ��������������� �������� ���������� �� 1,8%, ����������� ����� ����� ����� �� 5,1%. ������������ ��������� ����� ����������� ����������, ����������� 7,8%. �������� ����� ����� �������� ������� ������� � �������� ���� ��������������� ����� ���������� ������ ������������.

29 ���, 15.30/ ���/***/ ������� ������ ��� � ������ ��������/ ����.: 1,9%/ ������.: 2,3%/ �������: 3,7%/ USDX (6-�������� ������ USD) � �����

� �� �� ����� ��� ���������� �������� ��� ���, �������� ��������������� ������, ��������� �� ������������ ��������� � � 2,3 �� 3,7 ��������. ��� ����� ����� �������� ��������� �������� ���������� �� ���� ��������� �����. �������� ��������������� � ���������� ������������� �������� �� ���� ���������� �������������� �����. ��������� ��������� ����� ��������������� ������ ��� �������� � ������ ����� ���������� �������� ��� � ������ ��������� �������, �������� � �������� �������������� ���.

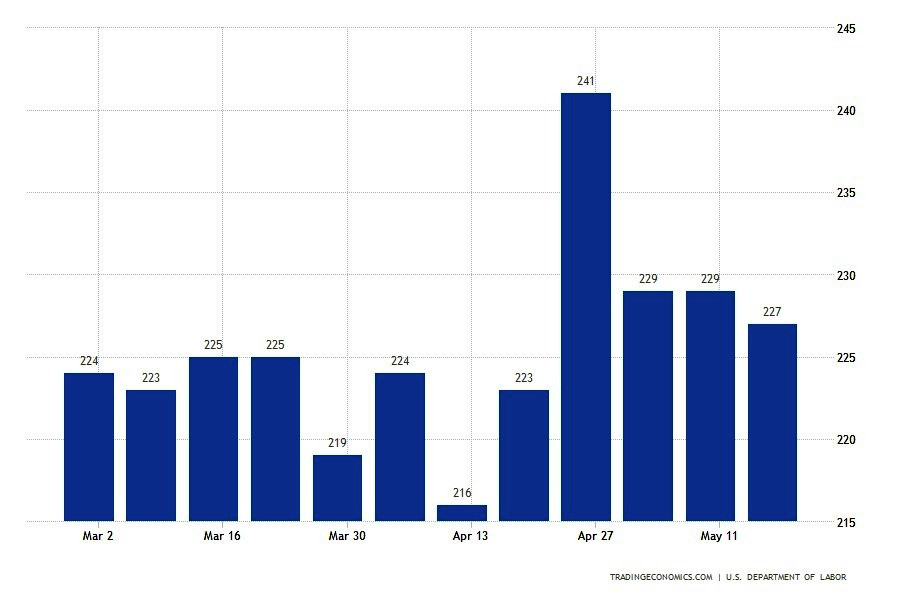

29 ���, 15.30/ ���/**/ ����� �������� ����������� �� ������/ ����.: 229 ���./ ������.: 227 ���./ �������: 230 ���./ USDX (6-�������� ������ USD) � ����

����� ����� ������ �� ������� �� ����������� � ��� �� ������, ������������� 17 ���, ����������� �� 227 ���. �� ���� �� ������ ������ ��������, �� �� ����� ������ ������ �� ��������� ������ ������. ����� �������� ������� � ������ ����������� ����� �����, �������� �� ������� ������ � ������������� ���������������� � ��������� ���. ������ ���������� ������������ �������� ������� ������� �� 36 ���. � �� 1,903 ���, ��� ��������� �� ��������� � ��������� ����������������. ������ �������� ��������� � ������� �� ����������� ��������. ����� �� ���� ���������� � �������������, ������������ ������� �� 157 ��������� � �� 595. �������� ���������� ������ �� ������� ����� �������� ���������� ���� ������.

29 ���, 17.00/ ���/**/ ������������� ������ � ������/ ����.: -3,6%/ ������.: -0,6%/ �������: 1,9%/ USDX (6-�������� ������ USD) � �����

������� ����� �� ��������������� ���������� � ��� ��������� � ����� 2025 ���� �� 0,6% � ������� ���������. �� ����� ������� ��������� ������� ��������, ��� ���������. �� ���� ������� ������������� ���������� ��� �������� �������� ��� ������� ������������ ����� ������������. � ��������, �� ������� ���������� ����� ����� �� ������������� ����, ����� ���� ���������� ��� ������ ��������� ������. � ������� ��������� �������, �������� �� ���� ��������� � ������� ���������� ��������� ���������.

29 ���, 19.00/���/**/������ ����� ����� � ��� �� EIA/ ����.: 3,454 ��� ����./ ������.: 1,328 ��� ����./ �������: 0,109 ��� ����./ Brent � �����

������������ ������ ����� ����� � ��� �� ������, ������������� 16 ���, ����������� �� 1,328 ��� ��������, ��� ����������� ��������� ��������. �� ��� ���� ���-���� ��������� ����������� ���� ������ ����������� ��������� �������. ������ ������� � ����������� ����� �������, �� ��������. �� ���� ����� ������ ������� ���������� �������� �������� � ���, ������ ������ ����������.

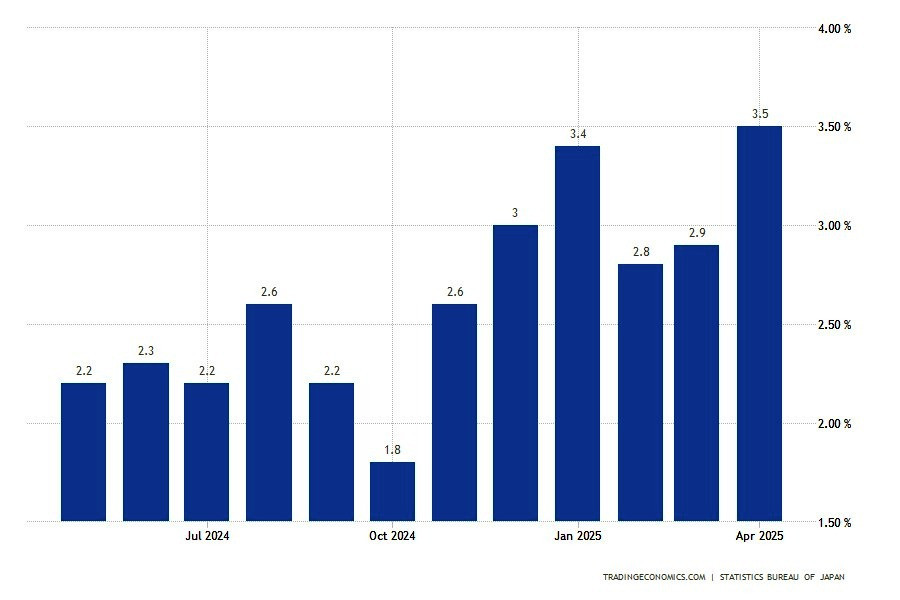

30 ���, 2.30/ ������/**/ ���� �������� ������������ � ���/ ����.: 2,9%/ ������.: 3,5%/ �������: 3,6%/ USD/JPY � ����

����� ����� ��������������� ��� � ����� ���������� �� 3,5% � ������. ��� ����� ������� ���� ����������� �������� � 2,9% � ��������� �� �������� ������������� �������� � ��������� ������. �������� �� �� ��� �������� ��������� ���� ���� ��������, ��������� ������������ ���������� �������� ��������, �������� � ��������� �������� ����� ������. ���������� ���� �������� ������� ����������������� ���� ��� ������-������� � ����� ������� ���������� ������� � ���������� ������� ���������� ��������. � ����� � ����� (����� � ����� ������������) ����� �������� ����� ������������� ��� ������������� �������� � ������ ����������� �� ������� ����������. � ���� ���� ����� ��� ����������.

30 ���, 2.50/ ������/**/ ���� ��������� ������ � ������/ ����.: 1,3%/ ������.: 3,1%/ �������: 2,9%/ USD/JPY � �����

������� ������� ��������� ������ � ������ �������� 3,1% � �����, �������� ���������� ����������� ������ � ���������� ������� � ��������. ����� ������� ��������� ������ ��������� 36 ������� ������. ��������� ���������� ����� ���������� ������ � ���������:

��� �� ����� � ������ ���������� ������� ��������� ����� � ������� 2,9%. � ��� ������ ��������� �������� �� ����.

30 ���, 2.50/ ������/**/ ���� ������������� ������������ � ������/ ����.: 0,1%/ ������.: 1,0%/ �������: 0,5%/ USD/JPY � �����

��� � ����� � ����� ������������� �������. ������������ ������������ � ������ ����������� �� 1% � ������� ��������� � �����, ��� ��������� ��� ���������� ��������, ��� � �������� ��������. ���������� ��������� �� ��������� � ���������������� �������, �������� �� �������� ����������� ������ � ���������������� ������ ���������� �����������. ��� �� ����� � ������ ���������� ����� ����������� ����� � � ������ �� �����������. ��� ��� ���� ���� ��� ���� ����.

30 ���, 4.30/ ���������/**/��������� ������ �������� ���������� �� ������������� � ������ (�/�)/ ����.: -0,2%/ ������.: -8,8%/ �������: 3,1%/AUD/USD � �����

������������� ���������� �� ������������� ������� ������������� � ������ ��� ���������� ����������. � ����� ���������� �������� ���������� �� ������������� ��������� �� 8,8% �� ��������� � ��������, ����������� 6-�������� ���������. ������� ��������� ����� �������� � ���� 2023 ���� � ����� ������ ������ ���������. ���� ���������� ��� � �������� ������� �����, ��� � � ������ ����� ��������. �� ���� ����� ������ ���������� �������� �� ������ (3,1%) �������� ������ ������������. �� ������������� ����� ����� ���������� �������� ��� ������������� ������.

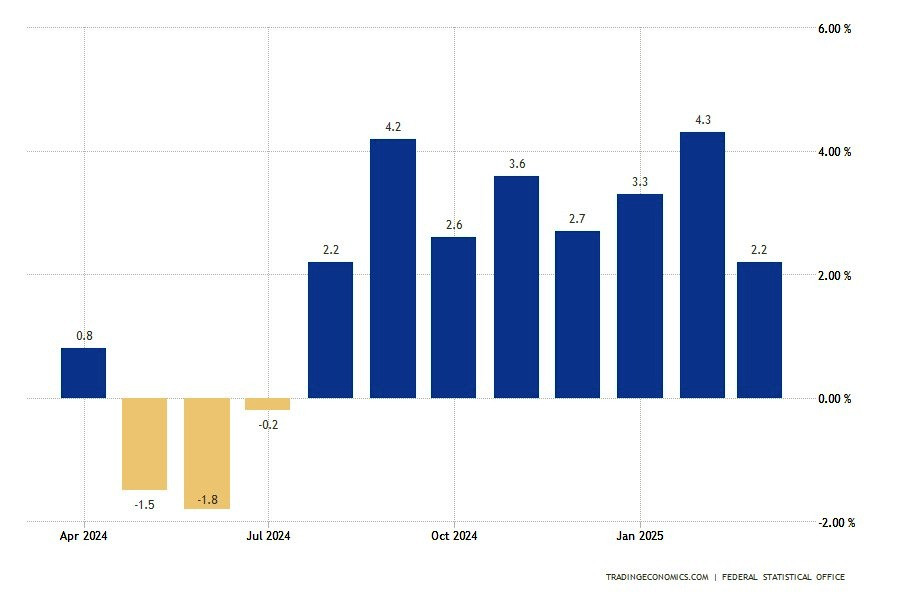

30 ���, 9.00/ ��������/***/ ���� ��������� ������ � ������/ ����.: 4,3%/ ������.: 2,2%/ �������: 2,4%/ EUR/USD � �����

�������� ������ ������������� �������������, �� ���������� ��������. �� ������ ����� ������� ������� �� 2,2% � ������� ���������, ��� ����������� ���� ������������ ������. �������� �� ����������� �������������� ����� �������� �������� 2023 ����, ������� �������� ���������, � ������������ �������� � ������ ��������������� ������� ���������� ���������� ���������� ������. �������� �� ������ ��������� �� ������ 2,4%. �� ���������� ������ �������� ������������ ��������������� ���������� � �������� � � �������� ��������� ����.

30 ���, 15.00/ ��������/***/ ���� ��������������� �������� � ��� (��������������)/ ����.: 2,2%/ ������.: 2,1%/ �������: 2,0%/ EUR/USD � ����

����������������� �������� � ��������, �� ��������������� ������ �� ������, ��������� 2,1%. �� ���� �������� ����������� ������ � ������� �������� ����. ���� �� �������������� ���������� ���������, � ����������� ��������� ������� �����������. ��� ���� ������ ����� ����� ���������� ������������� ��������, � ������� �������� ��������� �� 2,9%, ��� ������� � ������� ���������� ���������� ������� ���������. ��� ��� ����� ������� ���������� �������� �� 2,0%. ���� ������� ������������, ��� ����� ������� �������� �� ����.

30 ���, 15.30/ ������/**/ ����� ����� ��� � ������ ��������/ ����.: 2,2%/ ������.: 2,6%/ �������: 0,6%/ USD/CAD � �����

�� ������ ���������� �������� 2024 ���� ��������� ��������� ��������� 2,6% � ������� ���������, ������� ��������� ��������� � ������ �������� ����. ���������� ���� ����������� � �������������� �������������� ���������� ��������� ��������� ��� �������������� ������ �������� ��������, ��� � �������� ��������. ������ � ������ �������� 2025 ���� ������� ������������ ������������ ���������� � �� 0,6%. ������������� ����� ������ ������ ����� ����� ������� �������� �� ��������� ������.

30 ���, 15.30/ ���/***/���� ������ ������� � ������ (�/�)/ ����.: 0,7%/ ������.: 0,5%/ �������: 0,3%/ USDX (6-�������� ������ USD) � ����

������������ ������ ������ � ����� ��������� 0,5% ������ 0,7% ������� �����, ����������� ������������� �������� ������� ���������. ��������� ���� ���������� ����������� �������� ��� �� ���������� �����, ��� � �� ��������������� ��������. ����� ������ ����� ������ �� ������ � ��������, ������� ��������� � ��������. ������� �� ������ ��� ����� �������� (0,3%). ��� ������������� ������ �������� ���������� ����������� ���������������� ����������, � ����� �������� �������� �� ������.

30 ���, 15.30/ ���/***/ ���� �������� �� ������ ����������� � ������ (�/�)/ ����.: 0,5%/ ������.: 0,7%/ �������: 0,2%/ USDX (6-�������� ������ USD) � ����

��������������� ������� � ��� � ����� ������� �� 0,7% � �������� ���������, ����������� �� ��������� � ��������. �������� ����� ������ ������� ����������� � ���� ������ �� ������ � �� �������� �� ���������������. �������� �� �������� ����������� � �����, ������� �� ������ ������������ ����� �������� ���� �� 0,2%. ������������� ������ ���������� ������� ������, �������� � �������� ������������� ������������ ������ � ���������������� �� ���������� ���������� ���.

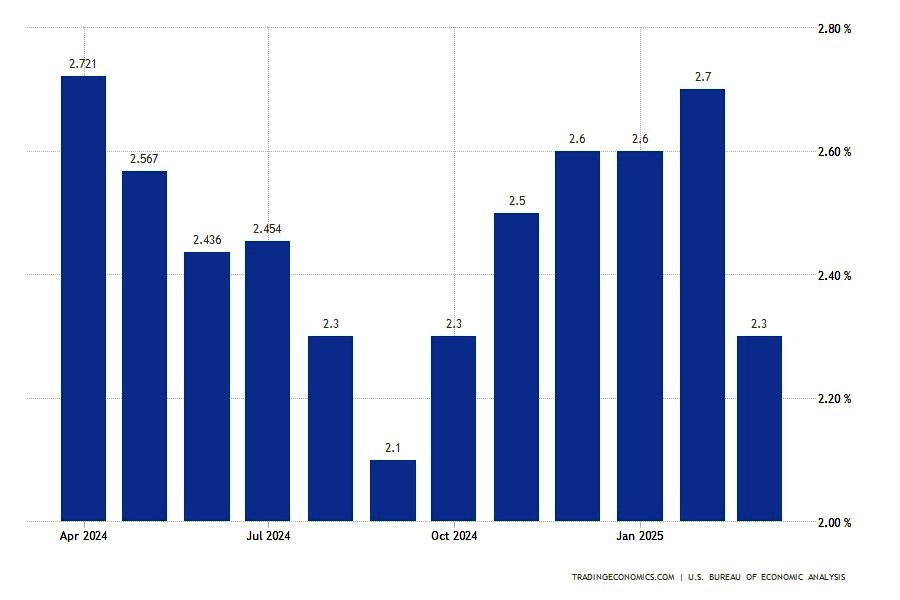

30 ���, 15.30/ ���/***/ ������ ��� �� ������ ��������������� ������� � ������/ ����.: 2,7%/ ������.: 2,3%/ �������: 2,2%/ USDX (6-�������� ������ USD) � ����

�������� PCE � ��� �� ������ ����� ��������� �� 2,3%, ����������� ����������� ��������� �� ���� �������. ���� ���������� ������ ������ �� ������ 2,2%, ����� ����� �������� �������������� ������ � ������������ �������� ��������. ��� ������ ����������� ������� �������� �� ������� ��� � ����� ���������� ��� ������� ��� �������. � �� �� ����� ����� ���������� ����� �� ����� ����� ��������� ��� ��������� ������ � ������ ��������� ������� ������ ����������� ���.

30 ���, 16.45/ ���/**/ ������ ������� ���������� ������ � ���/ ����.: 47,6 �./ ������.: 44,6 �./ �������: 45,1 �./ USDX (6-�������� ������ USD) � �����

������ ������� ���������� � ������ �������� �� 44,6 ������ � ������. ��� ��������� �������� �� ��������� ��� ������ � ��� 17-� ������ ����� ���������� ����������. ������� ������� � ������������ ��������� �� �������������� ���������� � �������. �������� ������, ��������, �������� ���������� � �������� �������� ������. ���� �������������� ���������� ����, ������ ��� ������ ��������� � ������� 2022 ����. ��������� ������ �������� ������� ������ ����� �������� �������� ������������� ���. ��������� ������� �� ��� �������� 45,1 ������, ��� ������������� ����� �������� ������������, �������������� ������.

30 ���, 17.00/ ���/**/ ��������������� ���������� � ��� (�� ������ ������������ ������������)/ ����.: 57,0 �./ ������.: 52,2 �./ �������: 50,8 �./ USDX (6-�������� ������ USD) � ����

������ ��������������� ���������� �� ������������ �������� �� ��� �������������� �� ������ 50,8 ������. �� ���� ������������ �������� � ���� 2022 ����. ������ ���������� ��� �������� ������, ����������� �����������:

�������� ����������� �������� ��������������� �������� ���������, ������ � ����������� �������� �������. � ����� �������� ������ ������ ���� �������.

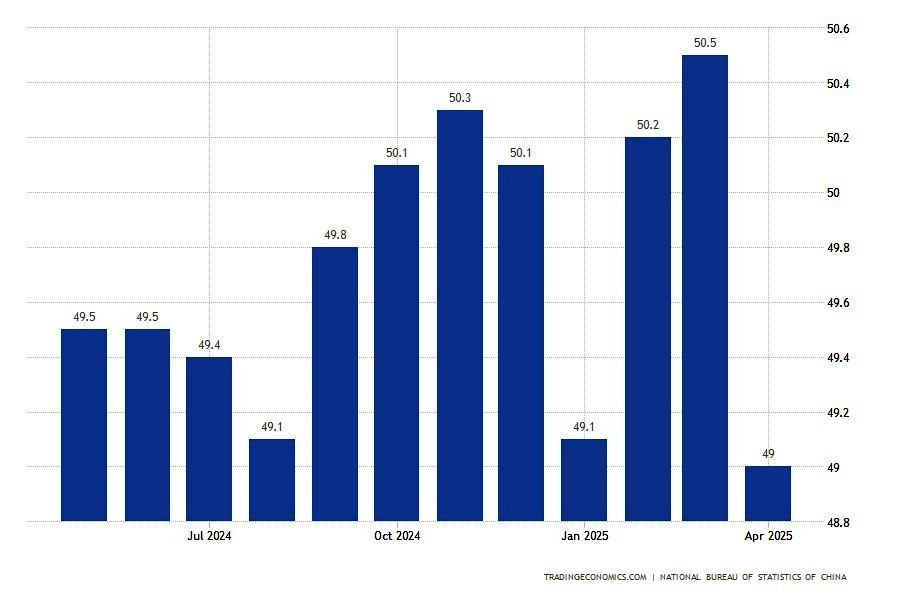

31 ���, 4.30/ �����/***/ ������ ������� ���������� � ���������������� ������� � ���/ ����.: 50,5 �./ ������.: 49,0 �./ �������: 49,5 �./ USD/CNY � ����, Brent � �����

���������������� PMI ����� �������� �� 49 ������� � ������ � ��� ������� � ������� �������� ����. ���������� ����������� ������� �� ������ ������, ��� ��������� �� �������������� ��������������. �������� �������, �������� ����������, �������� ���������� ��������� �������������� � ���. ��������� � ������� ���������, � ������� ������� ������ ������ �������� ������� �� ���� �������. ��� ���� ������ ����������� ������ �� ������������� ��������. ������, ������� ������� ������� ��������� ��������� � ������ ���������� �� 49,5 ������. ��� ����� ��������� ������� ���� � ���������� ��������� �����.

����� � ��� ��� ��������� ����������� �������������� ������� ������������. �� ����������� ������ �������� ������������� �� �������� �����, ��� ��� ����� ��������� �� ���������� ����� ����������� �� �������.

����������, ��� ����� ���������� ������� ��� (GMT +3.00). ��� ���������� ���������� � ������� ���������� (�/�). ��� ������� � �������� ���������� ������ ���������� ����������� (�/�). ������������� ��������� ����������� �� ������. ���� * ���������� (�� ���� �����������) ������� �������� ������ ��� �������, ������� �������� �� ��������� InstaForex. ������� �������� ���� ����� �����. � ����� �� ������ ��� ��� �����, ����� ������� ��������� ���������� InstaForex.

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

���� ��� ������ ����� �������� � ���������� ����� ������� �� ����� ���������� �������. � ����� ������� ���� ��������, ������� ����������� � �������� ���� �������� �� ������. ��� ������ ������ ���������� ������ ����������������� ����������� � ������������ ��������� ��������������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com