MobileTrader

MobileTrader: trading platform near at hand!

Download and start right now!

28.05.2025 11:47 AM

28.05.2025 11:47 AM

Ở tâm điểm của sự chú ý toàn cầu và "định hình số phận của hành tinh" — đó là điều mà Donald Trump thích nhất. Đối với ông, việc liên tục tạo ra những tiêu đề và chứng kiến thị trường rung chuyển khi các phương tiện truyền thông bùng nổ với những tin tức nóng hổi là điều cần thiết. Về kế hoạch của tổng thống Mỹ để làm cho nước Mỹ vĩ đại trở lại, mục tiêu chính vẫn là giảm thâm hụt thương mại. Trump tin rằng sự thâm hụt này phản ánh hàng thập kỷ các quốc gia khác "lợi dụng" Hoa Kỳ với hàng trăm tỷ đô la mỗi năm.

Donald Trump 2.0 đã quay trở lại để khôi phục công lý toàn cầu. Một trong những công cụ mà ông chọn là thực hiện các mức thuế quan rộng khắp. Điều đó, tuy nhiên, không có gì mới — ông đã làm chính xác điều đó trong nhiệm kỳ đầu tiên của mình. Hiện nay, các mức thuế mở rộng của Mỹ ảnh hưởng đến 60 quốc gia, nhưng câu hỏi nổi bật nhất là: tại sao quốc gia số 1 trong danh sách lại bị đánh quá nặng?

Giữa tình trạng hỗn loạn về thuế quan mà Donald Trump dàn xếp, các nhà đầu tư đang dần dần rút khỏi nền kinh tế Mỹ và thị trường chứng khoán lớn nhất thế giới của nó. Một phần vốn đang chảy vào châu Âu. Trong năm qua (tính đến ngày 16 tháng 5), các quỹ ETF cổ phiếu châu Âu đã nhận được dòng vốn vào trị giá 34 tỷ euro. Ngược lại, các quỹ cổ phiếu Mỹ chỉ thu hút được 8,2 tỷ euro trong cùng thời gian, theo Morningstar.

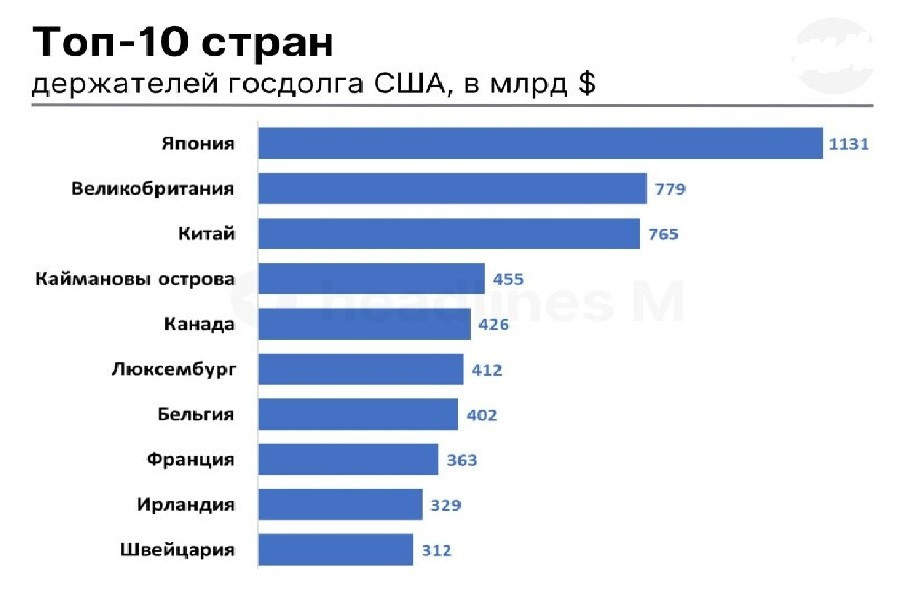

Trong khi đó, Trung Quốc đã bán tháo rất nhiều trái phiếu kho bạc Mỹ đến mức hiện nay đã rơi xuống vị trí thứ ba trong số những nước nắm giữ lớn nhất. Vương quốc Anh đã vươn lên vị trí thứ hai, với trị giá nắm giữ 352 tỷ đô la.

Nhật Bản vẫn là quốc gia nắm giữ nhiều trái phiếu chính phủ Mỹ nhất, với tổng số lượng lên tới 1,13 nghìn tỷ đô la, trở thành yếu tố rủi ro chính cho Trái phiếu Mỹ. Kỷ nguyên mà trong đó Nhật Bản thường xuyên cung cấp vốn giá rẻ để đầu tư vào trái phiếu và cổ phiếu Mỹ trong nhiều thập kỷ đã kết thúc. Tính đến hôm qua, Nhật Bản chính thức mất vị trí mà họ đã duy trì từ năm 1991. Đức hiện là chủ nợ lớn nhất thế giới.

Ngân hàng Nhật Bản đã bắt đầu tăng lãi suất từ tháng 3 năm 2024, từ mức -0,1% lên hiện tại là 0,5%. Kết quả là, kể từ tháng Tư, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đã tăng 100 điểm cơ bản, đạt mức cao nhất lịch sử là 3,1%.

Vào ngày 19 tháng 5, Thủ tướng Nhật Bản Shigeru Ishiba đã đưa ra một cảnh báo nghiêm trọng. Ông chỉ ra rằng mức nợ công đã trở nên "tồi tệ hơn ở Hy Lạp," với tỷ lệ nợ trên GDP hiện tại đứng ở mức kinh khủng 260%. Con số đáng báo động này có thể khiến các quỹ lương hưu và công ty bảo hiểm Nhật Bản xem xét lại các khoản đầu tư của họ vào trái phiếu nước ngoài.

Nếu họ bắt đầu đồng loạt bán ra Trái phiếu Mỹ, hậu quả đối với Mỹ có thể rất nghiêm trọng. Một đợt bán tháo mạnh đã đẩy lợi suất Trái phiếu Mỹ lên cao hơn. Có những thời điểm, lợi suất kỳ hạn 30 năm đã đạt 5,15%, mức cao nhất kể từ tháng 10 năm 2023. Lợi suất càng cao, thì càng cần nhiều đô la hơn để phục vụ nợ. Hiện tại, nợ quốc gia của Mỹ đứng ở mức 36,8 nghìn tỷ đô la, với chi phí lãi suất hàng năm là 952 tỷ đô la.

Donald Trump đã nhiều lần nhấn mạnh rằng giảm lợi suất là ưu tiên hàng đầu. Tuy nhiên, các đòn bẩy để đạt được điều này chỉ nằm trong tay Cục Dự trữ Liên bang, không phải tổng thống. Kết quả là, Trump thường xuyên công kích Chủ tịch Fed Jerome Powell, yêu cầu cắt giảm lãi suất theo cách thẳng thắn thường thấy của ông.

Cục Dự trữ Liên bang có hai lựa chọn chính:

Nhưng Jerome Powell phản đối cả hai, lo ngại rằng nới lỏng có thể thúc đẩy lạm phát, đặc biệt trong bối cảnh chính sách thương mại thất thường của Mỹ. Ngay cả khi Nhà Trắng tìm cách gây áp lực lên Cục Dự trữ Liên bang, nó có thể làm xói mòn niềm tin của các nhà đầu tư hơn nữa. Trong quá khứ, Trái phiếu Mỹ được xem là điểm đến an toàn. Ngày nay, chúng đã trở thành nguồn lo ngại.

Điều tương tự cũng xảy ra với đồng đô la Mỹ, mà Nhà Trắng hiện nay thích ở dạng suy yếu hơn. Sự mất giá của đồng đô la là một phương pháp tiềm năng khác để thu hẹp khoảng cách giữa nợ quốc gia và thâm hụt thương mại. Cách tiếp cận này ít rõ ràng hơn nhưng về lý thuyết lại hiệu quả. Một đồng tiền yếu hơn có thể cải thiện đáng kể khả năng cạnh tranh của xuất khẩu Mỹ.

Sau cùng, đồng đô la bị "định giá quá cao mãn tính" về mặt thương mại. Theo Stephen Miran, Chủ tịch Hội đồng Cố vấn Kinh tế, trong báo cáo "Hướng dẫn sử dụng để Tái cấu trúc Hệ thống Thương mại Toàn cầu," các mức thuế quy mô lớn và việc từ bỏ chính sách đồng đô la mạnh có thể định hình lại các cảnh quan thương mại và tài chính toàn cầu.

Nhưng suy yếu bao nhiêu là đủ? Và Washington sẵn sàng đi xa tới mức nào để hoàn toàn thực hiện chiến lược này?

Cho đến nay, chiến lược dường như đang diễn ra như Nhà Trắng dự định. Kể từ đầu năm, đồng đô la đã mất gần 10%, trong bối cảnh lo ngại ngày càng gia tăng về sự ổn định tài chính của Mỹ và tình trạng giảm sút của nó như một nơi trú ẩn an toàn.

Tuy nhiên, bài học từ nhiệm kỳ đầu tiên của Trump cho thấy sự giảm 15% của USD có thể không đủ. Trước đây, nó không làm giảm được thâm hụt, vốn cứng đầu duy trì ở mức khoảng 3% GDP.

Cuộc trò chuyện hiện đã chuyển sang khả năng phá giá đô la Mỹ tới 20% hoặc thậm chí 30%. Theo một số nhà phân tích, chỉ những con số này mới đủ để loại bỏ thâm hụt thương mại. Mỹ đã nhiều lần cố gắng thu hẹp thâm hụt thông qua sự mất giá của đồng đô la gần đây, nhưng cho đến nay, không có nỗ lực nào thành công mà không gây ra sự suy thoái kinh tế.

Vào những năm 1980, thâm hụt đã được xóa bỏ nhờ Hiệp ước Plaza và sự giảm gần 50% giá trị của đồng đô la. Nhưng vào những năm 2000, bất chấp sự phá giá 40%, thâm hụt thực tế còn tệ hơn, đạt 6% GDP vào năm 2005. Phải đến cuộc Đại suy thoái kinh tế 2008–2009, khi nhập khẩu giảm đáng kể, thâm hụt mới bắt đầu thu hẹp.

Tóm lại, sự sụt giảm lớn của đồng đô la là hiếm và thường đem lại những hệ quả không thể đoán trước cho thương mại toàn cầu. Hơn nữa, tỷ giá hối đoái một mình là không đủ như một công cụ điều chỉnh. Giải quyết sự cân bằng cơ bản trong thương mại đòi hỏi sự kết hợp của các biện pháp, bao gồm:

Vậy, thâm hụt thương mại có thực sự biến mất được không? Theo nhà quản lý quỹ đầu cơ Andreas Steno Larsen, sự giảm 20–25% của đồng đô la sẽ đủ để tự động loại bỏ thâm hụt. Peter Hooper, nhà phân tích tại Deutsche Bank, tin rằng sự giảm 20–30% của đồng đô la Mỹ có thể cắt giảm thâm hụt khoảng 3% GDP. Để tham khảo, vào năm 2024, thâm hụt thương mại của Mỹ đứng ở mức 3,1% GDP.

"Điều này chỉ ra rằng việc đảo ngược có ý nghĩa của việc tăng khoảng 40% thực tế của đồng đô la so với một rổ tiền tệ rộng hơn kể từ năm 2010 có thể đủ để đưa thâm hụt hiện tại quay trở lại cân bằng," Hooper giải thích.

Mặc dù đồng đô la yếu hơn có thể sẽ phải trả giá bằng một sự sụt giảm lớn của nền kinh tế Mỹ, có thể thậm chí là một cuộc suy thoái, chính phủ Mỹ dường như sẵn sàng chấp nhận rủi ro đó.

Ngày 29 tháng 5, 2:30 sáng / Nhật Bản /***/ Chỉ số Niềm tin Người tiêu dùng cho tháng 5 /

Trước đây: 34,1 điểm / Thực tế: 31,2 điểm / Dự báo: 31,8 điểm / USD/JPY – giảm

Niềm tin tiêu dùng ở Nhật Bản tiếp tục xấu đi vào tháng Tư, với chỉ số giảm từ 34,1 xuống 31,2 điểm, đạt mức thấp nhất kể từ tháng Hai năm 2023. Đây là tháng thứ năm liên tiếp giảm. Tất cả các thành phần của chỉ số đều cho thấy sự bi quan gia tăng:

Sự sụt giảm của tâm lý người tiêu dùng chỉ ra sự yếu đuối dai dẳng trong nhu cầu nội địa và có thể đặt áp lực giảm lên yên. Trong khi dự báo tháng Năm gợi ý một sự phục hồi phần nào lên 31,8 điểm, xác nhận xu hướng này có thể tạm thời hỗ trợ cho đồng tiền Nhật Bản, nhưng đánh giá tổng thể vẫn thận trọng.

Ngày 29 tháng 5, 15:30 / USA /* Tốc độ tăng trưởng GDP quý 1 / Trước: 3,1% / Thực tế: 2,4% / Dự báo: -0,3% / USDX (chỉ số USD với 6 loại tiền tệ) – Giảm**

Theo số liệu sơ bộ, kinh tế Mỹ có thể đã giảm -0,3% trong quý 1 năm 2025, đánh dấu sự sụt giảm đầu tiên kể từ đầu năm 2022. Sự đảo ngược này đối lập với mức tăng trưởng 2,4% trong quý 4 năm 2024 và phản ánh tác động của làn sóng rào cản thương mại mới nhất. Những lo ngại về thuế quan đã kích thích sự gia tăng nhập khẩu mạnh mẽ — lên tới 41,3% — khi các doanh nghiệp và người tiêu dùng đổ xô mua thêm hàng, đặt áp lực lên cán cân thương mại. Tăng trưởng chi tiêu tiêu dùng chậm lại ở mức 1,8%, trong khi chi tiêu liên bang giảm mạnh 5,1%. Điểm sáng duy nhất đến từ đầu tư vốn, tăng 7,8%. Dự kiến sự suy giảm kéo theo này có thể làm suy yếu đồng đô la, đặc biệt nếu ước lượng sơ bộ này được xác nhận.

Ngày 29 tháng 5, 15:30 / US /* Chỉ số giá GDP quý 1 / Trước: 1,9% / Thực tế: 2,3% / Dự báo: 3,7% / USDX – Tăng**

Trong khi đó, cái gọi là gía giảm phát GDP Mỹ dự kiến sẽ tăng đáng kể — từ 2,3% lên 3,7% — theo ước tính sơ bộ. Đây sẽ là sự gia tăng đáng kể của tốc độ tăng giá trong bối cảnh hỗn loạn liên quan đến thương mại. Xu hướng này chỉ ra áp lực lạm phát bền vững mặc dù sự suy yếu của nền kinh tế.

Ngày 29 tháng 5, 15:30 / Mỹ / Đơn yêu cầu trợ cấp thất nghiệp (hàng tuần) / Trước: 229K / Thực tế: 227K / Dự báo: 230K / USDX – Giảm**

Yêu cầu trợ cấp thất nghiệp ban đầu ở Mỹ cho tuần kết thúc vào ngày 17 tháng 5 giảm xuống còn 227K, thấp hơn dự báo và thấp nhất trong bốn tuần. Xu hướng này chỉ ra một thị trường lao động bền vững mặc dù lãi suất cao và sự không chắc chắn về kinh tế kéo dài.

Ngày 29 tháng 5, 17:00 / Mỹ / Doanh số bán nhà chờ xử lý (tháng Tư) / Trước: -3,6% / Thực tế: -0,6% / Dự báo: 1,9% / USDX – Tăng**

Doanh số bán nhà chờ xử lý ở Mỹ giảm 0,6% so với cùng kỳ năm trước vào tháng 3 năm 2025. Tuy nhiên, tỷ lệ giảm thấp hơn nhiều so với dự kiến. Trong bối cảnh môi trường kinh tế phức tạp, sự giảm này được nhìn nhận như một dấu hiệu ổn định của thị trường nhà cửa.

Ngày 29 tháng 5, 19:00 / Mỹ / Dự trữ Dầu thô (EIA) / Trước: +3.454 triệu thùng / Thực tế: +1.328 triệu thùng / Dự báo: +0.109 triệu thùng / Brent – Tăng**

Dự trữ dầu thô thương mại của Mỹ tăng 1.328 triệu thùng trong tuần kết thúc vào ngày 16 tháng 5, cao hơn nhiều dự kiến nhưng đáng chú ý là thấp hơn kỳ báo cáo trước đó. Dữ liệu tương lai chỉ ra sự sụt giảm trong kho dự trữ dầu thô của Mỹ, giá dầu có thể tăng thêm nữa.

Ngày 30 tháng 5, 02:30 / Nhật Bản / Tokyo CPI (tháng Năm) / Trước: 2,9% / Thực tế: 3,5% / Dự báo: 3,6% / USD/JPY – Giảm**

Lạm phát giá tiêu dùng ở Tokyo gia tăng lên 3,5% vào tháng Tư, cao hơn nhiều so với con số trước đó là 2,9%, chỉ ra áp lực lạm phát gia tăng trong nền kinh tế Nhật Bản.

Ngày 30 tháng 5, 2:50 / Nhật Bản // Tăng trưởng doanh số bán lẻ tháng Tư / Trước: 1,3% / Thực tế: 3,1% / Dự báo: 2,9% / USD/JPY – tăng**

Tăng trưởng doanh số bán lẻ hàng năm của Nhật Bản đạt 3,1% vào tháng Ba, vượt qua con số của tháng trước đó và gần đạt mức dự báo. Đây là tháng thứ 36 liên tiếp tăng trưởng của ngành bán lẻ. Động lực chính bao gồm tăng doanh số của:

Tuy nhiên, một sự tụt lại ở mức 2,9% dự kiến vào tháng Tư có thể gây áp lực đặt lên yên.

Ngày 30 tháng 5, 2:50 / Nhật Bản // Tăng trưởng sản xuất công nghiệp tháng Tư / Trước: 0,1% / Thực tế: 1,0% / Dự báo: 0,5% / USD/JPY – tăng**

Cũng như báo cáo lĩnh vực công nghiệp, sản lượng công nghiệp của Nhật Bản tăng 1% so với cùng kỳ năm trước vào tháng Ba, vượt xa con số trước đó và kỳ vọng của thị trường. Dữ liệu chỉ ra sự phục hồi của lĩnh vực sản xuất bất chấp nhu cầu toàn cầu yếu và sự không chắc chắn về xuất khẩu. Tuy nhiên, dự kiến tháng Tư con số sẽ giảm một nửa từ 1% xuống còn 0,5%. Một đòn giáng khác đối với yên.

Ngày 30 tháng 5, 4:30 / Australia // Thay đổi Giấy phép Xây dựng tháng Tư (m/m) / Trước: -0,2% / Thực tế: -8,8% / Dự báo: 3,1% / AUD/USD – tăng**

Dữ liệu của lĩnh vực xây dựng Australia báo hiệu rủi ro cho hoạt động nội địa. Vào tháng Ba, số giấy phép xây dựng đã cấp giảm 8,8% so với tháng Hai, đạt mức thấp nhất trong sáu tháng. Đây là sự sụt giảm mạnh nhất kể từ tháng Sáu năm 2023 và đánh dấu sự sụt giảm liên tiếp lần thứ hai. Cú lao đáy này thấy ở cả nhà tư nhân và các dự án khu dân cư khác.

Ngày 30 tháng 5, 9:00 / Đức /*/ Tăng trưởng doanh số bán lẻ tháng Tư / Trước: 4,3% / Thực tế: 2,2% / Dự báo: 2,4% / EUR/USD – tăng**

Bán lẻ Đức đang cho thấy một quỹ đạo tích cực nhưng kiềm chế. Doanh số tháng Ba tăng 2,2% so với cùng kỳ năm ngoái, thấp hơn nhiều so với bước nhảy vọt của tháng Hai.

Ngày 30 tháng 5, 15:00 / Đức /*/ Lạm phát tiêu dùng tháng Năm (tạm thời) / Trước: 2,2% / Thực tế: 2,1% / Dự báo: 2,0% / EUR/USD – giảm**

Lạm phát hòa hợp của Đức cho tháng Tư đạt 2,1%, đánh dấu mức thấp nhất kể từ tháng Mười năm trước. Giá năng lượng tiếp tục giảm, và lạm phát thực phẩm giảm tốc. Tuy nhiên, các dịch vụ lại trở thành nguồn áp lực giá.

Ngày 30 tháng 5, 15:30 / Canada // Tăng trưởng GDP quý 1 / Trước: 2.2% / Thực tế: 2.6% / Dự báo: 0.6% / USD/CAD – tăng**

Kinh tế Canada tăng trưởng 2.6% YoY trong quý 4 năm 2024, mức cao nhất kể từ đầu năm 2023. Tiêu dùng ổn định và hoạt động đầu tư phục hồi vượt qua cả dữ liệu trước được điều chỉnh cũng như các dự báo thị trường. Tuy nhiên, dự báo quý 1 năm 2025 sẽ giảm mạnh xuống còn 0.6%. Xác nhận điều này có thể gây áp lực lên đồng đô la Canada.

Ngày 30 tháng 5, 15:30 / Mỹ /*/ Tăng trưởng Thu nhập Cá nhân tháng 4 (m/m) / Trước: 0.7% / Thực tế: 0.5% / Dự báo: 0.3% / USDX – giảm**

Thu nhập cá nhân của Mỹ tăng 0.5% trong tháng 3, giảm từ mức 0.7% trong tháng 2, khẳng định sự giảm tốc trong thu nhập hộ gia đình. Tăng trưởng ổn định được hỗ trợ bởi sự gia tăng liên tục của lương và bồi thường, thu nhập cho thuê và thu nhập vốn (cổ tức, lãi). Dự báo tháng 4 thậm chí còn thấp hơn (0.3%). Xác nhận điều này có thể cho thấy tiềm năng tiêu dùng suy yếu và gây áp lực lên đồng đô la.

Ngày 30 tháng 5, 15:30 / Mỹ /*/ Tăng trưởng Chi tiêu Cá nhân tháng 4 (m/m) / Trước: 0.5% / Thực tế: 0.7% / Dự báo: 0.2% / USDX – giảm**

Chi tiêu của người tiêu dùng Mỹ đã tăng 0.7% MoM trong tháng 3, tăng tốc từ tháng 2. Những động lực chính bao gồm việc mua xe và nhu cầu dịch vụ mạnh hơn, từ ăn uống đến chăm sóc sức khỏe. Mặc dù hoạt động tháng 3 mạnh mẽ, dự báo tháng 4 sẽ chậm lại chỉ còn 0.2%. Nếu xác nhận, điều này có thể làm yếu đồng đô la trong bối cảnh nguy cơ lạm phát và sự không chắc chắn về chính sách của Fed đang diễn ra.

Ngày 30 tháng 5, 15:30 / Mỹ /*/ Chỉ số Giá PCE tháng 4 / Trước: 2.7% / Thực tế: 2.3% / Dự báo: 2.2% / USDX – giảm**

Lạm phát PCE của Mỹ cho tháng 3 đã giảm xuống 2.3%, mức thấp nhất trong năm tháng. Nếu số liệu tháng 4 đạt mức dự kiến 2.2%, thị trường có thể coi đây là bằng chứng thêm về sự ổn định giá, giảm thiểu khả năng của những phát biểu quyết liệt từ Fed – yếu tố bất lợi cho đồng đô la. Tuy nhiên, bất kỳ sự ngạc nhiên tăng nào cũng được cho là tín hiệu cảnh báo và ủng hộ lãi suất cao duy trì lâu dài.

Ngày 30 tháng 5, 16:45 / Mỹ // Chỉ số Hoạt động Kinh doanh Chicago tháng 5 / Trước: 47.6 / Thực tế: 44.6 / Dự báo: 45.1 / USDX – tăng**

Chỉ số hoạt động kinh doanh Chicago đã giảm xuống 44.6 vào tháng 4, mức thấp nhất trong ba tháng và là sự suy giảm liên tiếp thứ 17. Sự sụt giảm trong đơn đặt hàng và sản xuất chỉ ra sự yếu kém trong ngành đang tiếp diễn. Tồn kho tăng có khả năng phản ánh việc lưu trữ trong trung gian rủi ro thuế quan. Giá sản xuất đã leo lên mức cao nhất kể từ tháng 8 năm 2022. Những thay đổi đột ngột trong chính sách thương mại Mỹ được người trả lời cuộc khảo sát dẫn chứng. Dự báo tháng 5 ở mức 45.1 có thể báo hiệu sự ổn định và hỗ trợ đồng đô la.

Ngày 30 tháng 5, 17:00 / Mỹ // Niềm tin tiêu dùng tháng 5 (Đại học Michigan) / Trước: 57.0 / Thực tế: 52.2 / Dự báo: 50.8 / USDX – giảm**

Chỉ số niềm tin tiêu dùng của Đại học Michigan được dự báo ở mức 50.8 cho tháng 5, mức thấp nhất kể từ tháng 6 năm 2022. Cả hai thành phần đều đang suy giảm:

Niềm tin giảm phản ánh lo ngại về chính sách thương mại, giá cả và sự suy yếu trong thu nhập thực tế, kéo đồng đô la xuống.

Ngày 31 tháng 5, 4:30 / Trung Quốc /*/ Chỉ số PMI Sản xuất tháng 5 / Trước: 50.5 / Thực tế: 49.0 / Dự báo: 49.5 / USD/CNY – giảm, Brent – tăng**

Chỉ số PMI sản xuất của Trung Quốc giảm xuống 49 vào tháng 4, mức thấp nhất kể từ tháng 12. Đây là sự suy giảm đầu tiên trong bốn tháng, cho thấy sự phục hồi mong manh. Đơn hàng mới và đơn hàng xuất khẩu yếu nhấn mạnh gia tăng căng thẳng thương mại với Mỹ, việc làm và mua sắm cũng giảm, trong khi chỉ số giá giảm ở tốc độ nhanh nhất trong bảy tháng. Niềm tin kinh doanh giảm xuống mức thấp nhất trong bảy tháng. Tuy nhiên, dự báo tháng 5 thấy sự phục hồi nhẹ lên mức 49.5. Nếu xác nhận, điều này có thể tăng nhẹ đồng nhân dân tệ và hỗ trợ giá dầu.

MobileTrader: trading platform near at hand!

Download and start right now!

Bạn đã thích bài đăng này hôm nay

*Phân tích thị trường được đăng tải ở đây có nghĩa là để gia tăng nhận thức của bạn, nhưng không đưa ra các chỉ dẫn để thực hiện một giao dịch.

If you have any content questions, please contact editorial-board@instaforex.com

If you have any content questions, please contact editorial-board@instaforex.com