S&P 500

Visão geral em 1º de julho

O mercado dos EUA faz uma pausa nas altas

Principais índices dos EUA na segunda-feira: Dow +0,6%, Nasdaq +0,5%, S&P 500 +0,5%.

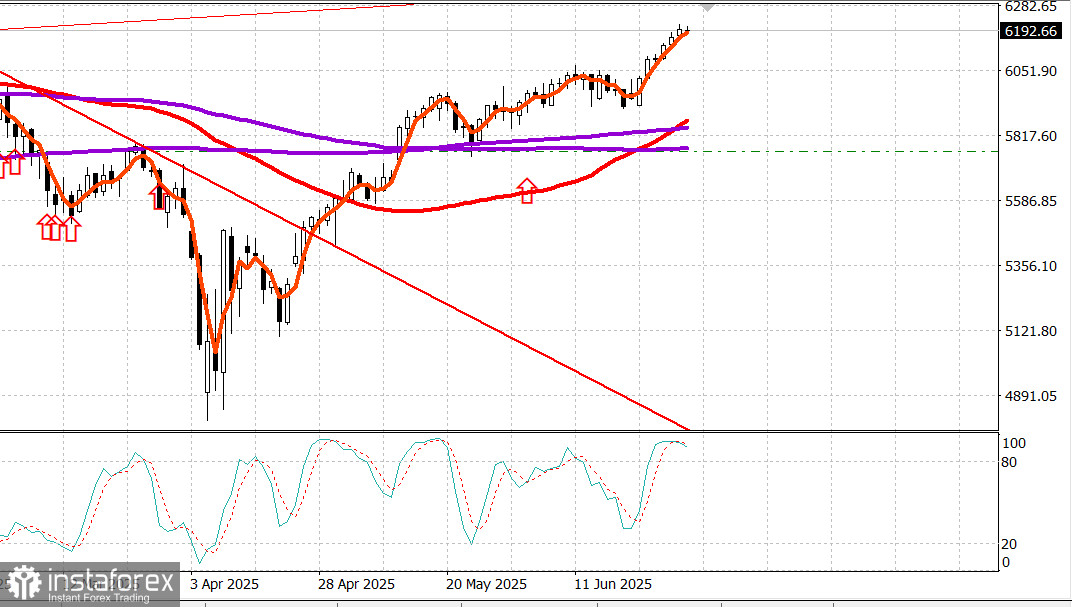

S&P 500: 6.204 pontos, faixa de negociação: 5.700–6.300.

O S&P 500 e o Nasdaq Composite registraram novas máximas históricas na sexta-feira, e nada impediu a continuidade desse movimento altista rumo a níveis recordes.

Por um momento, parecia que algum obstáculo poderia surgir, mas uma onda de compras nas ações da Apple (AAPL 205,17, +4,09, +2,03%) ocorreu na segunda metade do dia, após uma reportagem da Bloomberg informar que a empresa estaria considerando utilizar suporte externo de inteligência artificial para aprimorar a nova versão da Siri.

As ações da Apple estavam cotadas pouco abaixo dos 200 dólares quando a notícia foi divulgada, mas chegaram a ser negociadas a 207,39 dólares em seguida.

Esse movimento teve impacto relevante sobre a capitalização de mercado e acabou impulsionando o S&P 500 acima dos 6.200 pontos no último pregão de um notável segundo trimestre, período em que o índice subiu 10,6%, enquanto o Nasdaq Composite avançou 17,8%.

No entanto, esses ganhos nem sequer revelam metade do quadro geral. Desde as mínimas de 7 de abril, o S&P 500 e o Nasdaq Composite acumulam altas de 28% e 38%, respectivamente.

Antes das manchetes envolvendo a Apple, a sessão foi dominada por notícias políticas que, em grande parte, foram interpretadas de forma positiva.

O Senado realizou uma votação processual no fim de semana, abrindo caminho para uma votação final na noite de segunda-feira ou na manhã de terça-feira sobre sua versão do projeto "One Big Beautiful Bill".

Esse projeto, entre outros pontos, prorrogaria os cortes de impostos de 2017 para todos os níveis de renda e os tornaria permanentes. Também introduz exigências de trabalho para beneficiários do Medicaid a partir de dezembro de 2026, elimina gradualmente créditos fiscais para energia solar e eólica a partir da mesma data, eleva o teto de dedução do imposto estadual e local (SALT) para 40.000 dólares para indivíduos que ganham até 500.000 dólares, por um período de cinco anos (retornando depois a 10.000 dólares), e aumenta o teto da dívida em 5 trilhões de dólares.

Se o Senado aprovar o projeto — o qual, segundo o Escritório de Orçamento do Congresso (CBO), adicionaria 3,3 trilhões de dólares ao déficit nos próximos dez anos —, ele seguirá para a Câmara dos Representantes e poderá ser enviado ao presidente para sanção até 4 de julho.

Um fator reconfortante para o mercado de ações, em meio a tudo isso, foi o fato de o mercado de títulos do Tesouro não ter reagido negativamente à análise do CBO. Pelo contrário, houve um pequeno rali nos títulos, com ganhos em toda a curva, liderados pelos vencimentos mais longos.

O rendimento dos títulos de 2 anos caiu dois pontos-base, para 3,72%, enquanto o rendimento dos títulos de 10 anos recuou seis pontos-base, para 4,23%. Além do avanço do projeto "One Big Beautiful Bill", circularam notícias sobre os esforços do Canadá para retomar as negociações com os EUA mediante a revogação da taxa sobre serviços digitais, além de especulações de que outros acordos comerciais poderiam ser anunciados em breve — inclusive um possível entendimento com a União Europeia.

Em outro destaque, foi bem recebida pelo mercado a notícia de que todos os grandes bancos passaram nos testes de estresse do Federal Reserve. A informação, divulgada após o fechamento de sexta-feira, abre espaço para que os bancos anunciem planos de devolução de capital aos acionistas. Os bancos de investimento, liderados pelo componente do Dow Jones Goldman Sachs (GS 707,75, +16,94, +2,45%), que atingiu sua máxima histórica, puxaram os ganhos do setor financeiro (+0,9%).

O único setor que superou o desempenho dos financeiros foi o de tecnologia da informação (+1,0%), impulsionado pelas ações da Apple e pelas operações ligadas à inteligência artificial, alimentadas por comentários otimistas da Oracle (ORCL 218,63, +8,39, +3,99%) sobre sua divisão de computação em nuvem.

No trimestre, o setor de tecnologia da informação subiu 23,5%. A maioria dos setores terminou o dia em alta. Os dois únicos setores mais atrasados foram o de consumo discricionário (-0,9%) e o de energia (-0,7%).

S&P 500: +5,5%Nasdaq: +5,5%DJIA: +3,6%S&P 400: -0,6%Russell 2000: -2,5%

Recapitulação dos dados: PMI de Chicago para junho (real 40,4; consenso 43,4; anterior 40,5)

Energia: Petróleo Brent a US$ 66,80 - inalterado no dia

Conclusão: O S&P 500 ultrapassou o nível de 6.200 ontem. No entanto, o índice ainda não se consolidou nesse nível e está recuando durante a sessão de terça-feira. Recomendamos manter posições de compras e aguardar os principais desenvolvimentos no final da semana.