S&P 500

Aperçu du 1er juillet

Le marché américain fait une pause à des niveaux élevés

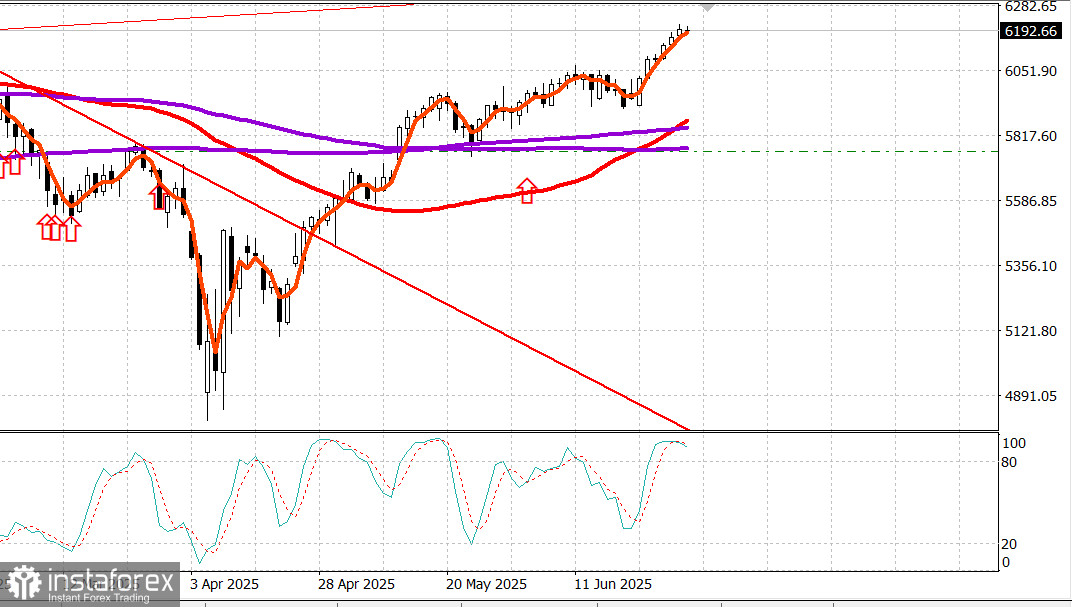

Principaux indices américains lundi : Dow +0,6 %, NASDAQ +0,5 %, S&P 500 +0,5 %, S&P 500 : 6 204, fourchette de négociation : 5 700–6 300.

Le S&P 500 et le Nasdaq Composite ont atteint des records vendredi, et rien ne les a empêchés de continuer leur mouvement haussier vers de nouveaux sommets.

À un moment donné, il semblait qu'il pouvait y avoir un obstacle à ces mouvements, mais un regain d'intérêt pour l'achat d'actions Apple (AAPL 205,17, +4,09, +2,03 %) s'est manifesté dans la deuxième moitié de la journée après qu'un rapport de Bloomberg a indiqué que l'entreprise envisageait d'utiliser une assistance externe en IA pour alimenter la nouvelle version de Siri.

Apple était juste en dessous de 200 $ par action lorsque la nouvelle est tombée, mais a grimpé jusqu'à 207,39 $ par la suite.

Cela représentait un poids considérable en capitalisation boursière, ce qui a finalement alimenté la poussée au-dessus de 6 200 pour le S&P 500 lors de la dernière journée de négociation d'un deuxième trimestre remarquable, au cours duquel le S&P 500 a gagné 10,6 % et le Nasdaq Composite a bondi de 17,8 %.

Cependant, ces gains ne montrent même pas la moitié du tableau complet. Par rapport aux plus bas du 7 avril, le S&P 500 et le Nasdaq Composite ont grimpé de 28 % et 38 %, respectivement.

Avant les gros titres concernant Apple, la séance était remplie de nouvelles politiques largement interprétées de manière positive.

Le Sénat a tenu un vote procédural pendant le week-end qui a ouvert la voie à un vote complet tard lundi ou tôt mardi sur sa version du "One Big Beautiful Bill".

Cet projet de loi, entre autres, prolongerait les réductions d'impôts de 2017 pour tous les niveaux de revenus et rendrait ces réductions permanentes. Il introduit des exigences de travail pour Medicaid à partir de décembre 2026, élimine progressivement les crédits d'impôt pour l'énergie solaire et éolienne à partir de décembre 2026, augmente le plafond de déduction SALT à 40 000 $ pour les individus gagnant 500 000 $ ou moins pour une période de cinq ans (après quoi il revient à 10 000 $), et augmente le plafond de la dette de 5 000 milliards de dollars.

Si le Sénat adopte le projet de loi, que le CBO estime ajouter à 3,3 trillions de dollars au déficit au cours des dix prochaines années, il sera transmis à la Chambre des représentants pour examen et pourrait être envoyé au bureau du président pour signature d'ici le 4 juillet.

Un élément de réconfort pour le marché boursier dans tout cela était que le marché des obligations du Trésor ne s'est pas révolté face à l'évaluation du CBO. En fait, le marché des obligations du Trésor a organisé un modeste rallye, affichant des gains sur l'ensemble de la courbe menés par les maturités plus longues.

Le rendement de la note à 2 ans a diminué de deux points de base pour atteindre 3,72 %, tandis que le rendement de la note à 10 ans a chuté de six points de base pour atteindre 4,23 %. Parallèlement aux développements autour du "One Big Beautiful Bill", il y avait des rapports soulignant les efforts du Canada pour relancer les négociations avec les États-Unis en abrogeant la taxe sur les services numériques, et la spéculation selon laquelle d'autres accords commerciaux pourraient être annoncés prochainement, y compris la possibilité de parvenir à un accord avec l'UE.

Séparément, c'était une bonne nouvelle pour les marchés financiers d'apprendre que toutes les grandes banques ont réussi le test de résistance de la Réserve fédérale. Cette nouvelle a été annoncée après la clôture de vendredi et ouvre la voie aux banques pour annoncer des plans de retour de capital. Les banques d'investissement, menées par Goldman Sachs (GS 707,75, +16,94, +2,45 %), qui a atteint son propre record, ont mené la marche des gains dans le secteur financier (+0,9 %).

Le seul autre secteur qui a surperformé les financières aujourd'hui a été l'informatique (+1,0 %), qui a bénéficié du rallye autour d'Apple et des transactions liées à l'IA alimentées par les commentaires encourageants d'Oracle (ORCL 218,63, +8,39, +3,99 %) concernant son activité cloud.

Pour le trimestre, le secteur des technologies de l'information a augmenté de 23,5 %. La plupart des secteurs ont terminé la journée en hausse. Les deux seuls retardataires étaient la consommation discrétionnaire (-0,9 %) et l'énergie (-0,7 %).

S&P 500 : +5,5 % Nasdaq : +5,5 % DJIA : +3,6 % S&P 400 : -0,6 % Russell 2000 : -2,5 %

Récapitulatif des données : Chicago PMI pour juin (réel 40,4 ; consensus 43,4 ; précédent 40,5)

Énergie : Brent brut à 66,80 $ — inchangé sur la journée

Conclusion : Le S&P 500 a franchi le niveau des 6 200 hier. Cependant, l'indice ne s'est pas encore consolidé à ce niveau et recule pendant la séance de mardi. Nous recommandons de maintenir des positions longues et d'attendre les développements clés plus tard dans la semaine.