مؤشر S&P 500

نظرة عامة في 1 يوليو

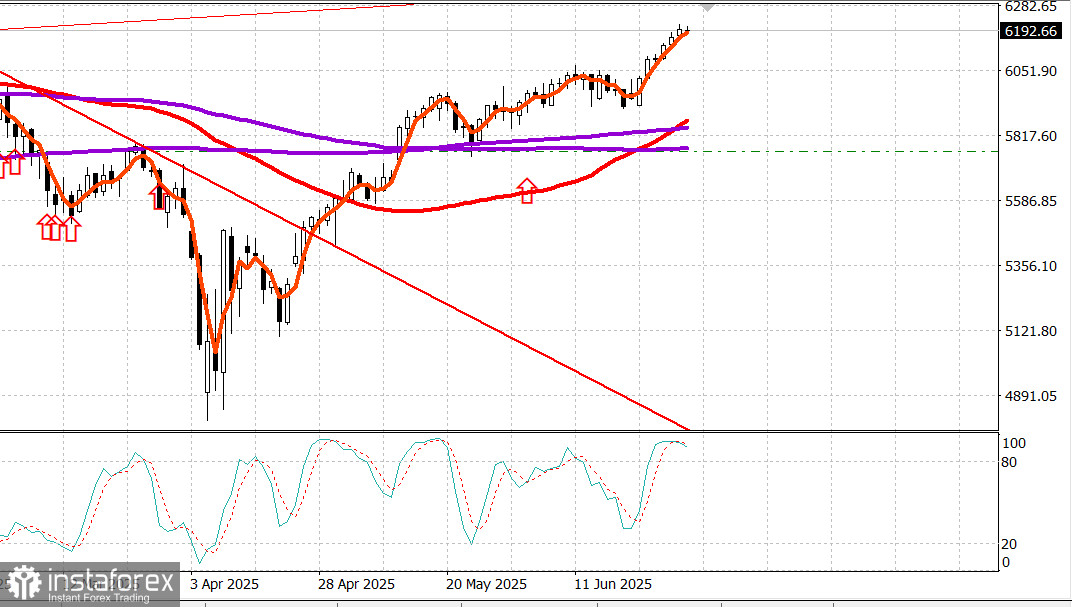

السوق الأمريكية تتوقف عند مستويات مرتفعة

المؤشرات الأمريكية الرئيسية يوم الاثنين: داو +0.6%، ناسداك +0.5%، S&P 500 +0.5%، S&P 500: 6,204، نطاق التداول: 5,700–6,300.

سجل مؤشرا S&P 500 وناسداك المركب مستويات قياسية يوم الجمعة، ولم يكن هناك ما يمنعهما من مواصلة حركتهما الصعودية إلى مناطق قياسية.

للحظة، بدا وكأن هناك عقبة قد تعترض هذه التحركات، لكن موجة من الاهتمام بالشراء في Apple (AAPL 205.17، +4.09، +2.03%) حدثت في النصف الثاني من اليوم بعد تقرير من بلومبرغ قال إن الشركة تفكر في استخدام مساعدة خارجية للذكاء الاصطناعي لتشغيل النسخة الجديدة من Siri.

كانت أسهم Apple أقل من 200 دولار للسهم عندما ظهرت الأخبار، لكنها ارتفعت إلى 207.39 دولار بعد ذلك.

كان ذلك وزناً كبيراً في القيمة السوقية، مما أدى في النهاية إلى دفع مؤشر S&P 500 فوق مستوى 6,200 في آخر يوم تداول من الربع الثاني المذهل، حيث ارتفع مؤشر S&P 500 بنسبة 10.6% وقفز مؤشر ناسداك المركب بنسبة 17.8%.

ومع ذلك، فإن هذه المكاسب لا تظهر حتى نصف الصورة الكاملة. مقارنة بأدنى مستوياتها في 7 أبريل، ارتفع مؤشر S&P 500 وناسداك المركب بنسبة 28% و38% على التوالي.

قبل عناوين Apple، كانت الجلسة مليئة بالأخبار السياسية التي تم تفسيرها بشكل كبير في ضوء إيجابي.

عقد مجلس الشيوخ تصويتاً إجرائياً خلال عطلة نهاية الأسبوع مهد الطريق لتصويت كامل في مجلس الشيوخ في وقت متأخر من يوم الاثنين أو في وقت مبكر من يوم الثلاثاء على نسخته من "One Big Beautiful Bill".

يتضمن هذا القانون، من بين أمور أخرى، تمديد تخفيضات الضرائب لعام 2017 لجميع مستويات الدخل وجعل تلك التخفيضات دائمة. كما يقدم متطلبات العمل لبرنامج Medicaid بدءاً من ديسمبر 2026، ويقلل تدريجياً من الاعتمادات الضريبية للطاقة الشمسية والرياح اعتباراً من ديسمبر 2026، ويرفع سقف خصم SALT إلى 40,000 دولار للأفراد الذين يكسبون 500,000 دولار أو أقل لفترة خمس سنوات (بعد ذلك يعود إلى 10,000 دولار)، ويزيد سقف الدين بمقدار 5 تريليون دولار.

إذا أقر مجلس الشيوخ القانون، الذي تقدر CBO أنه سيضيف 3.3 تريليون دولار إلى العجز خلال العقد المقبل، فسوف ينتقل إلى مجلس النواب للنظر فيه ويخلق إمكانية إرساله إلى مكتب الرئيس للتوقيع بحلول 4 يوليو.

كان عنصر مريح لسوق الأسهم في كل هذا هو أن سوق الخزانة لم يتمرد على تقييم CBO. في الواقع، شهد سوق الخزانة ارتفاعاً متواضعاً، حيث أظهرت المكاسب عبر المنحنى بقيادة الاستحقاقات الأطول.

انخفض العائد على السندات لأجل سنتين بمقدار نقطتين أساس إلى 3.72%، بينما انخفض العائد على السندات لأجل عشر سنوات بمقدار ست نقاط أساس إلى 4.23%. إلى جانب التطورات حول "One Big Beautiful Bill"، كانت هناك تقارير تسلط الضوء على جهود كندا لاستئناف المفاوضات مع الولايات المتحدة من خلال إلغاء ضريبة الخدمات الرقمية، وتكهنات بأن صفقات تجارية أخرى قد يتم الإعلان عنها قريباً، بما في ذلك إمكانية التوصل إلى اتفاق مع الاتحاد الأوروبي.

بشكل منفصل، كان من الأخبار المرحب بها لأسواق رأس المال سماع أن جميع البنوك الكبرى اجتازت اختبار الإجهاد الذي يجريه الاحتياطي الفيدرالي. تم إصدار هذه الأخبار بعد إغلاق يوم الجمعة ويفتح الباب أمام البنوك للإعلان عن خطط إعادة رأس المال. قادت البنوك الاستثمارية، بقيادة مكون داو Goldman Sachs (GS 707.75، +16.94، +2.45%)، الذي سجل رقماً قياسياً خاصاً به، وتيرة المكاسب في القطاع المالي (+0.9%).

القطاع الوحيد الآخر الذي تفوق على القطاع المالي اليوم كان تكنولوجيا المعلومات (+1.0%)، الذي ارتفع حول Apple والتداولات المتعلقة بالذكاء الاصطناعي التي غذتها التعليقات المشجعة من Oracle (ORCL 218.63، +8.39، +3.99%) بشأن أعمالها السحابية.

للربع، ارتفع قطاع تكنولوجيا المعلومات بنسبة 23.5%. أنهت معظم القطاعات اليوم على ارتفاع. القطاعان الوحيدان المتخلفان كانا السلع الاستهلاكية التقديرية (-0.9%) والطاقة (-0.7%).

S&P 500: +5.5% ناسداك: +5.5% DJIA: +3.6% S&P 400: -0.6% Russell 2000: -2.5%

ملخص البيانات: مؤشر مديري المشتريات في شيكاغو لشهر يونيو (الفعلي 40.4؛ التوافق 43.4؛ السابق 40.5)

الطاقة: خام برنت عند 66.80 دولار — لم يتغير خلال اليوم

الخلاصة: تجاوز مؤشر S&P 500 مستوى 6,200 أمس. ومع ذلك، لم يستقر المؤشر هناك بعد وهو يتراجع خلال جلسة الثلاثاء. نوصي بالاحتفاظ بالمراكز الطويلة وانتظار التطورات الرئيسية في وقت لاحق من الأسبوع.