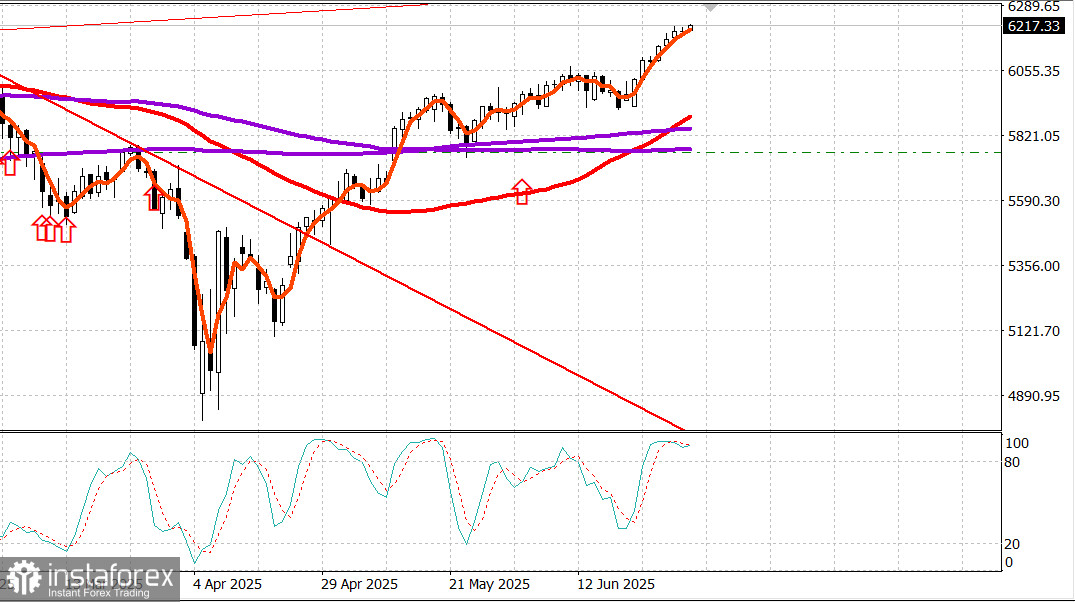

S&P 500

Tổng quan ngày 2 tháng 7

Thị trường Mỹ: phe mua đang giữ vững, thị trường rộng lớn dẫn đầu

Các chỉ số chính của Mỹ vào thứ Ba: Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

S&P 500: 6,198, phạm vi giao dịch: 5,700-6,300.

Hôm qua là ngày giao dịch đầu tiên của quý thứ ba, và thị trường rộng lớn đã dẫn đầu.

Các cổ phiếu vốn hóa nhỏ, các cổ phiếu vốn hóa trung bình, các cổ phiếu giá trị, và "493 cổ phiếu khác" trong S&P 500 đã chiếm các vị trí hàng đầu, trong khi nhiều cổ phiếu vốn hóa lớn và cổ phiếu tăng trưởng đã tụt lại phía sau trong đợt tăng hôm qua.

Bảng giá phản ánh hoạt động cân bằng lại trên thị trường chứng khoán. Những nỗ lực này được hỗ trợ bởi một số lạc quan về triển vọng tăng trưởng bắt nguồn từ báo cáo JOLTS cho thấy sự gia tăng đáng kể trong việc làm mở cửa trong tháng Năm, chỉ số ISM Manufacturing cho thấy tốc độ co hẹp chậm hơn trong tháng Sáu, và Thượng viện thông qua phiên bản "One Big, Beautiful Bill" với tỷ lệ 51-50 quyết định bởi Phó Tổng thống Vance bỏ phiếu phân định.

Dự luật này đã được gửi trở lại Hạ viện, sẽ bắt đầu tranh luận lúc 9:00 sáng ET vào thứ Tư, theo một tuyên bố từ Trưởng Ban Đa số Hạ viện Emmer.

Một cuộc bỏ phiếu sẽ diễn ra sau khi kết thúc tranh luận, tạo ra khả năng dự luật có thể được đặt trên bàn tổng thống để ký vào ngày 4 tháng 7.

Thị trường trái phiếu chính phủ đã đón nhận những diễn biến này và các phát triển khác với một số do dự, tin rằng chúng có thể ngăn cản sự cắt giảm lãi suất vào tháng Bảy.

Các diễn biến khác bao gồm một phát biểu của Chủ tịch Fed Jerome Powell tại Diễn đàn ECB về Ngân hàng Trung ương rằng Fed có thể đã cắt giảm lãi suất nếu không phải vì quy mô của các thuế quan đã được công bố, và một báo cáo trên TV Bloomberg rằng tổng thống không xem xét việc kéo dài tạm hoãn thuế quan sau ngày 9 tháng 7.

Tổng thống cũng dự đoán rằng Hoa Kỳ có khả năng sẽ không đạt được thỏa thuận thuế quan với Nhật Bản.

Lợi suất trên trái phiếu chính phủ kỳ hạn 2 năm đã tăng năm điểm cơ bản lên 3,77%, trong khi lợi suất của trái phiếu kỳ hạn 10 năm chỉ tăng hai điểm cơ bản lên 4,25% trong phiên giao dịch, làm cho đường cong nghiêng xuống.

Những nỗ lực hôm qua nhằm cân bằng lại thị trường chứng khoán đã rõ ràng trong sự thể hiện vượt trội của chỉ số S&P 500 hệ số bằng nhau (+1.2%) so với chỉ số S&P 500 được đánh trọng số vốn hóa thị trường (-0.1%), vốn chịu áp lực từ các khoản lỗ của Tesla (TSLA 300.71, -16.95, -5.34%), NVIDIA (NVDA 153.29, -4.70, -2.97%), Meta Platforms (META 719.22, -18.87, -2.56%), Microsoft (MSFT 492.05, -5.36, -1.08%), và Alphabet (GOOG 176.91, -0.48, -0.27%).

Hiệu suất kém của Tesla càng tồi tệ hơn bởi những lo ngại về sự phản đối mạnh mẽ của Elon Musk đối với việc áp dụng "One Big, Beautiful Bill" của Trump và đề xuất của tổng thống rằng chính phủ có thể phải xem xét giảm các khoản trợ cấp cho các công ty của anh.

Rắc rối của Tesla không ảnh hưởng đến ngành Tiêu dùng Tùy theo Sự quyết định của S&P 500 (+0.2%), được hỗ trợ bởi các khoản tăng của Amazon (AMZN 220.46, +1.07, +0.49%) và các cuộc tăng mạnh của cổ phiếu sòng bạc sau một báo cáo doanh thu tổng hợp tháng Sáu đầy khích lệ từ Macau.

Những ngành có hiệu suất tốt nhất trong ngày là Nguyên liệu (+2.3%), Chăm sóc Sức khỏe (+1.4%), Năng lượng (+0.8%), và Hàng tiêu dùng (+0.8%).

Hai ngành duy nhất ghi nhận thua lỗ là Dịch vụ Truyền thông (-1.2%) và Công nghệ Thông tin (-1.1%). Ngành sau có thể sẽ giảm sâu hơn nữa nếu không có sức mạnh của Apple (AAPL 207.82, +2.65, +1.29%).

Số liệu về phạm vi phản ánh sự quan tâm mua rộng rãi dưới bề mặt của chỉ số. Các mã tăng điểm đã vượt trội các mã giảm với tỷ lệ 3-1 trên NYSE và khoảng 5-4 trên Nasdaq.

Hiệu suất từ đầu năm đến nay: S&P 500: +5.4% Nasdaq: +4.6% DJIA: +4.5% S&P 400: +0.6% Russell 2000: -1.6%

Tóm lược dữ liệu:

Chỉ số ISM Manufacturing tăng lên 49.0% trong tháng Sáu (thống nhất 48.8%) từ 48.5% trong tháng Năm.

Đường phân chia giữa mở rộng và co hẹp là 50.0%, do đó số liệu tháng Sáu cho thấy hoạt động trong ngành sản xuất đã thu hẹp với tốc độ chậm hơn so với tháng trước.

Kết luận chính từ báo cáo là nó mang hương vị suy thoái lạm phát (chỉ số đơn hàng mới và chỉ số việc làm co hẹp với tốc độ nhanh hơn, trong khi chỉ số giá tăng với tốc độ nhanh hơn), điều này sẽ làm cho các cuộc thảo luận chính sách của Fed trở nên phức tạp hơn và cái nhìn của thị trường về suy nghĩ của Fed trở nên đáng thất vọng hơn.

Tổng chi tiêu xây dựng đã giảm 0.3% so với tháng trước vào tháng Năm (thống nhất -0.2%) sau khi có một sự điều chỉnh giảm xuống với mức giảm 0.2% (từ -0.4%) vào tháng Tư.

Tổng chi tiêu xây dựng tư nhân giảm 0.5% so với tháng trước, trong khi tổng chi tiêu xây dựng công tăng 0.1% so với tháng trước. So với cùng kỳ năm trước, tổng chi tiêu xây dựng giảm 3.5%.

Kết luận chính từ báo cáo là giống như tháng trước: sự giảm sút trong xây dựng nhà ở mới đơn là do áp lực từ chi phí cao hơn, đã trở thành động lực đằng sau sự yếu kém trong chi tiêu liên quan đến nhà ở.

Số lượng việc làm mở cửa, JOLTS, đã tăng lên 7.769 triệu vào tháng Năm từ mức chỉnh lên 7.395 triệu (từ 7.391 triệu).

Sự gia tăng việc làm mở cửa chỉ ra rằng thị trường lao động vẫn đang ở trạng thái tương đối vững chắc, điều này có thể dẫn đến việc Fed kiềm chế việc cắt giảm lãi suất nếu áp lực lạm phát không được kiểm soát.

PMI Sản xuất Mỹ S&P Global tháng Sáu – Cuối cùng (thực tế 52.9; trước đó 52.0)

Năng lượng: Dầu Brent ở mức $67.20, tăng khoảng $0.50

Kết luận: Thị trường Mỹ vẫn mạnh mẽ, vì vậy chúng tôi khuyên bạn nên giữ các vị thế dài hạn. Các vị thế dài mới sẽ chỉ nên được bắt đầu sau một sự điều chỉnh mạnh.