S&P 500

Visão geral em 2 de julho

Mercado dos EUA: os touros mantêm sua posição, o mercado mais amplo lidera

Os principais índices dos EUA na terça-feira: Dow +0,9%, NASDAQ -0,8%, S&P 500 -0,1%.

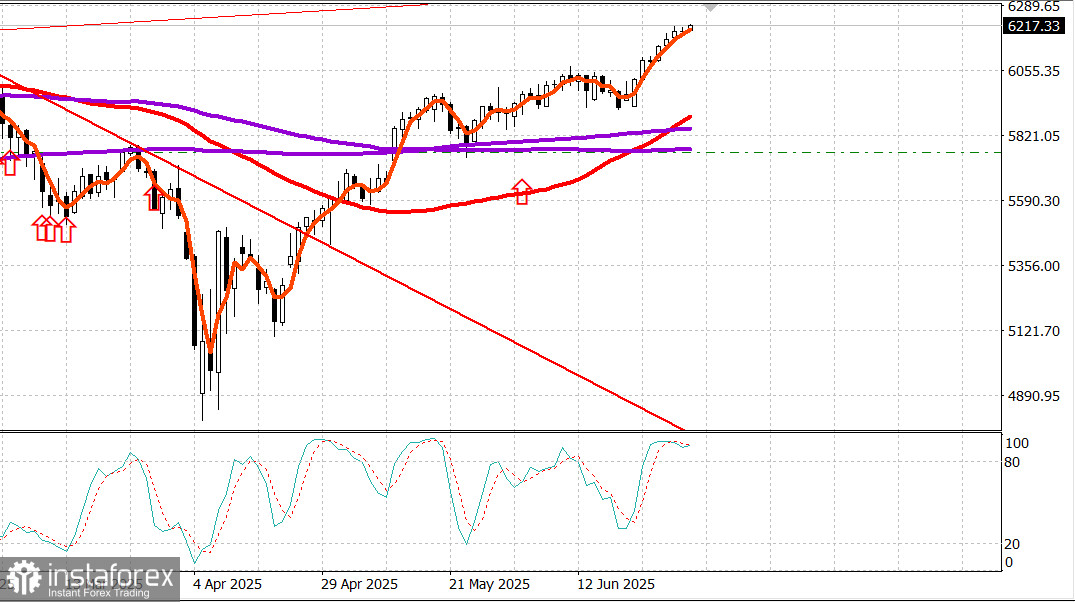

S&P 500: 6.198, faixa de negociação: 5,700-6,300.

Ontem marcou o primeiro dia de negociação do terceiro trimestre, e o mercado mais amplo assumiu a liderança.

As ações de pequena e média capitalização, as ações de valor e as chamadas "outras 493" do S&P 500 ocuparam posições de destaque, enquanto muitas das ações de megacapitalização e de crescimento ficaram de fora do movimento de alta.

O comportamento do mercado refletiu a atividade de rebalanceamento em curso, impulsionada por certo otimismo em relação às perspectivas de crescimento. Esse sentimento foi alimentado pelo relatório JOLTS, que mostrou um aumento significativo nas vagas de emprego em maio; pelo Índice de Manufatura ISM, que indicou um ritmo mais lento de contração em junho; e pela aprovação no Senado da versão do projeto "One Big, Beautiful Bill", aprovado por 51 votos a 50, com o voto de desempate dado pelo vice-presidente Vance.

O projeto de lei foi então enviado de volta à Câmara dos Deputados, que deve iniciar o debate às 9h (horário ET) desta quarta-feira, segundo informou o líder da maioria, Emmer. Uma votação ocorrerá ao término do debate, abrindo a possibilidade de o texto chegar à mesa do presidente para assinatura até 4 de julho.

O mercado de títulos do Tesouro, por sua vez, recebeu esses acontecimentos com cautela, avaliando que poderiam reduzir as chances de um corte nas taxas em julho.

Outros destaques incluíram um comentário do presidente do Fed, Jerome Powell, durante o Fórum do BCE sobre Bancos Centrais, de que o Fed provavelmente já teria iniciado cortes nas taxas se não fosse pela magnitude das tarifas anunciadas, além de uma reportagem da Bloomberg TV informando que o presidente não pretende estender a pausa nas tarifas além de 9 de julho.

O presidente também especulou que é improvável que os EUA cheguem a um acordo tarifário com o Japão.

O rendimento dos títulos do Tesouro de 2 anos subiu cinco pontos-base, para 3,77%, enquanto o rendimento da nota de 10 anos subiu apenas dois pontos-base, para 4,25%, durante as negociações que achataram a curva.

Os esforços de ontem para reequilibrar o mercado acionário ficaram evidentes no desempenho superior do índice S&P 500 de peso igual (+1,2%) em comparação com o índice S&P 500 ponderado por capitalização de mercado (-0,1%), que ficou sob pressão das perdas da Tesla (TSLA 300. 71, -16,95, -5,34%), NVIDIA (NVDA 153,29, -4,70, -2,97%), Meta Platforms (META 719,22, -18,87, -2,56%), Microsoft (MSFT 492,05, -5,36, -1,08%) e Alphabet (GOOG 176,91, -0,48, -0,27%).

O fraco desempenho da Tesla foi agravado pelas preocupações em torno das fortes objeções de Elon Musk à adoção do "One Big, Beautiful Bill" de Trump, bem como pela sugestão do presidente de que o governo poderia ter que considerar a redução dos subsídios destinados às suas empresas.

Apesar dos problemas da Tesla, o setor de bens de consumo discricionários do S&P 500 (+0,2%) não foi impactado negativamente, sustentado pelos ganhos da Amazon (AMZN 220,46, +1,07, +0,49%) e pelo forte avanço das ações de cassinos, impulsionado por um relatório encorajador sobre a receita bruta de Macau em junho.

Os setores de melhor desempenho do dia foram Materiais (+2,3%), Saúde (+1,4%), Energia (+0,8%) e Bens de Consumo Básicos (+0,8%).

Os dois únicos setores que registraram perdas foram Serviços de Comunicação (-1,2%) e Tecnologia da Informação (-1,1%). Este último teria recuado ainda mais, não fosse a força demonstrada pela Apple (AAPL 207,82, +2,65, +1,29%).

Os números de breadth refletiram um amplo interesse comprador abaixo da superfície do índice. As ações em alta superaram as em baixa na proporção de 3 para 1 na NYSE e de cerca de 5 para 4 na Nasdaq.

Desempenho no acumulado do ano:

- S&P 500: +5,4%

- Nasdaq: +4,6%

- DJIA: +4,5%

- S&P 400: +0,6%

- Russell 2000: -1,6%

Recapitulação dos dados:

O Índice ISM de Manufatura subiu de 48,5% em maio para 49,0% em junho (consenso: 48,8%).

A linha divisória entre expansão e contração é de 50,0%. Portanto, os dados de junho indicam que a atividade no setor industrial continua em retração, mas em um ritmo ligeiramente mais lento que no mês anterior.

A principal conclusão do relatório é que ele apresenta um viés mais estagflacionário, já que o índice de novos pedidos e o índice de emprego registraram contrações mais intensas, enquanto o índice de preços aumentou em um ritmo mais rápido. Isso deve tornar as discussões sobre a política do Fed mais complexas e deixar o mercado mais frustrado em relação às perspectivas do banco central.

Os gastos totais com construção caíram 0,3% em maio em relação ao mês anterior (consenso: -0,2%), após uma queda revisada de 0,2% (ante -0,4%) em abril.

Os gastos com construção privada diminuíram 0,5% no mês, enquanto os gastos com construção pública aumentaram 0,1%. Na comparação anual, os gastos totais com construção recuaram 3,5%.

A principal conclusão desse relatório segue a mesma do mês anterior: a queda na construção de novas residências unifamiliares, pressionada pelos custos mais elevados, permanece como a principal força por trás da fraqueza nos gastos do setor habitacional.

O número de vagas de emprego, medido pelo relatório JOLTS, subiu para 7,769 milhões em maio, ante 7,395 milhões no dado revisado para cima (de 7,391 milhões).

Esse aumento indica que o mercado de trabalho permanece relativamente firme, o que pode levar o Fed a adiar cortes nas taxas de juros caso as pressões inflacionárias persistam.

Outros destaques:

- PMI Industrial dos EUA – S&P Global, leitura final de junho: 52,9 (anterior: 52,0)

- Energia: Brent bruto cotado a US$ 67,20, alta de cerca de US$ 0,50

Conclusão: O mercado dos EUA continua forte; por isso, recomendamos manter posições compradas. Novas posições de compra seriam mais prudentes apenas após uma correção significativa.