S&P500

����� 15.07

����� ���: �������� ����� ������ �������

������� ������� ��� � �������: ��� -1%, NASDAQ +0.2%, S&P500 - 0.4%,

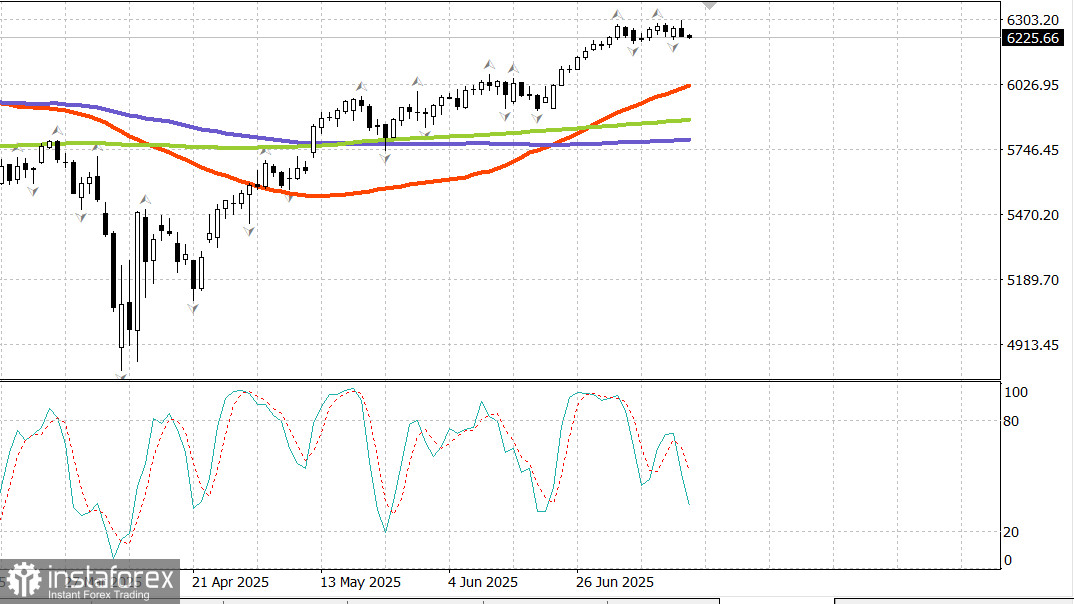

S&P500 6243 �������� 5900 - 6400

�������� ����� �������� ������ �� ���� �������� � ���, ��� NVIDIA (NVDA 170,55, +6,48, +4,0%) ���������� ������� ����� ����� H20 � �����, ������ ���� ���������� ������ ����� ��������� ������ �� CPI ������ � �������� ���������, ������� ���������� S&P 500 � ����� ������� ����� ��� ��������� ������� ����� ������.

��������� ����� � ���������� NVIDIA � Advanced Micro Devices (AMD), ������� ����� ��������� ����������� ������� ����� �� � �����, ������ Nasdaq Composite �������� �� ��������� ��������� ���������.

������ �������������� ���������� ������� S&P 500 (+1,3%) ���� ������������ ��������, ����������� ����� � �����. ������� � NVIDIA � AMD ������������� ����������� � ������� ����������� � ������ ��������� ������ �� ���� ��. ��������, Alphabet (GOOG 183,10, +0,29, +0,2%) � CoreWeave (CRWV 140,59, +8,22, +6,2%) �������� �� ����������� � �������������� ��. ���� ����� �������������� ��������� ������ � ����� ������� PHLX Semiconductor �� 1,3%.

��������� ������ �������� ������� S&P 500 �� ������ ���������� �� ������� ����� ���������� ������ ����� ���������� ��������� ������� ��������������� ��� � 8:30 �� ���������� �������.

����� ������ ��������������� ��� ����� �� 0,3% � �������� ���������� � ����, � ������� ������ ��������������� ���, �� ���������� �������� ������� � ��������������, ����� �� 0,2%. ��������� �������� ���� �������� � ������������� ������� ����� ��������� ����� (������ S&P 500 ��������� ������ ������ �������������� ��������� �� ������� 6302 ������).

������ ����� ��������� ������ ������ ������ ����� �������� � ���������� ��������, ��� ������� �������� �� ������ ��������, ��������� ��������. ��������, ���� �� ������ ������� �� 0,4% ����� �������� �� 0,4% � ���, � �� ����� ��� ���� �� �������� ��������� ������� � ������ ��� ���� ������� �� 1,0% ����� ����� �� 0,3% � ���. � �������� ����� ����� �������� ������������ �����, ����� �������� �������� �� ������ ��������, ��������� � ��������, ���, � ���� �������, ��������� ����� ��������, ��� ��� ��������� ������������� �������.

���������� ������ (-1,7%) �������� ����� ������ ��������� ������. ��������� ������� ���������� ��������, ����� ��� JPMorgan Chase (JPM 286,55, -2,15, -0,7%) � BlackRock (BLK 1046,16, -65,30, -5,9%), ����������� � ��������� ��������� ���������� �������, �������� �� ������������ �������� �������.

Citigroup (C 90,72, +3,22, +3,7%) ���� ����������� �� ������ ������. Wells Fargo (WFC 78,86, -4,57, -5,5%) �� �������� � ������� �� �������, ����������� ����� ��������� �� ������� ����������� ������.

����� ������ ���� �����������������. �������� 90% ����� ������� S&P 500 ���������. ���� ����� ���������� ������� ��������������� �������� ������� ������ ���������� ������, ���������� ���������� �������� ������������ ����� � ��������� ���������� ����� ��������� ������ �� CPI.

������ Russell 2000 �������� �� 2,0%, ������ S&P Midcap 400 � �� 1,8%, � ������ S&P 500 � ������� ������ � �� 1,4%.

����� ������������ ��������� ����� �� ������� � �������. ���������� 10-������ ��������� ������� �� ����� �������� ������� �� 4,49%. ����� �� ������������ ���������� ��� ������ �������� ����� ���������� ���� ������������� ������ �� �����, ������� ����� �������, ��� ���������, ��� �� ������ �������, � ����� ������ �� ��������� ��������, ����������� � �������� ������� � ������������� ������������ �� ����, ������� ��������� �������������� �� ��������� � ����������.

������ ����������� ����������� ����� ���������� ��������� ������� ��������������� ��� � 8:30 ���� �� ���������� �������. �� ���� ������ ����������� ���������� �� �������, ������������� ��������� � ������� � ���, ��� ��� ����� ������������� ��������� ����� CPI ��� ������ ��� ����������� ������������� ��������.

�� ������ ����������� CME FedWatch Tool, ����������� �������� ������ �� ������� ���� �� 25 �������� ������� �� 4,00�4,25% �� ������������ ��������� FOMC ��������� �� 54,0% �� ��������� � 62,6% ���� �����.

����� ���������� ������ ������ ���������, ������� ������ � ���, ��� ������ ����� �������� �������� �������. ������ ������� ��� ����� �� 0,6% �� 98,64.

��������� ������������ ���������� ����� ������� ������ ������� (���� �������� �� ��������� �� �������� ����� � ������ ������) � ����� ���� ��������� ������ � �������-��������� ��������, ���������� �� ��������� ��������.

����������: ����� ����� 68.80 ����.

�����: ��������, ��������� ����� ��� ��������. ���� ���������� ����� ��������� ��� �������.

������� ������, ��� ������ ���������:

https://www.instaforthtex.com/ru/forex_analysis/?�=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?�=mmakarov