مؤشر S&P500

نظرة عامة على المؤشرات الرئيسية للأسهم الأمريكية يوم الثلاثاء

- داو -1%،

- ناسداك +0.2%،

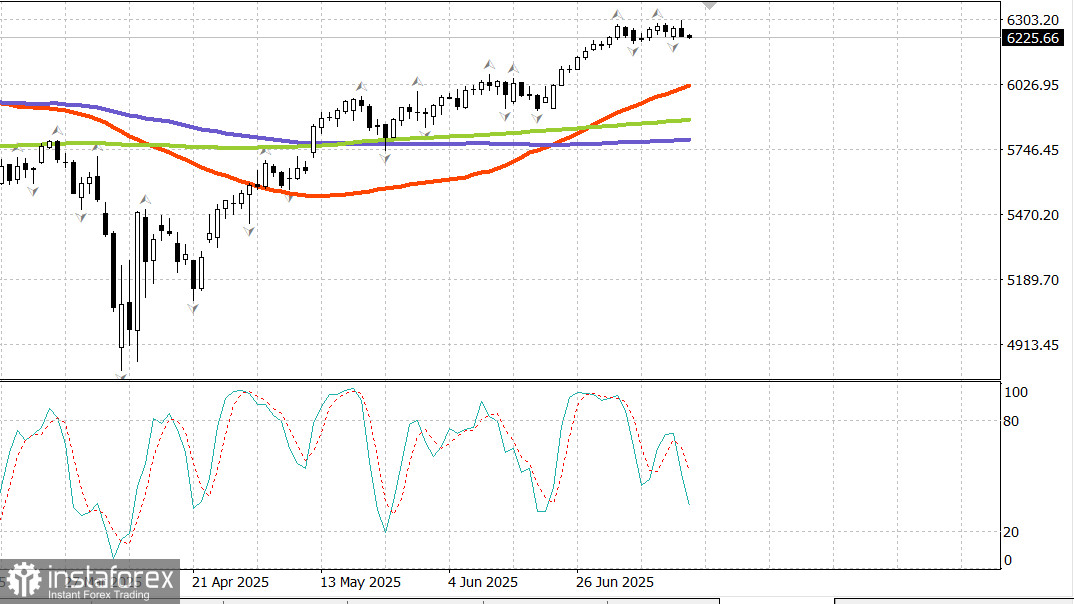

- S&P 500 -0.4%، أغلق S&P 500 عند 6,243، متداولًا في نطاق من 5,900 إلى 6,400

افتتح سوق الأسهم على ارتفاع بعد الأخبار بأن NVIDIA (NVDA 170.55، +6.48، +4.0%) ستستأنف مبيعات رقائق H20 في الصين. ومع ذلك، فإن ارتفاع معدلات الفائدة بعد تقرير مؤشر أسعار المستهلكين لشهر يونيو خلق ضغط بيع، مما أبقى مؤشر S&P 500 والسوق الأوسع تحت الضغط لمعظم الجلسة.

بفضل المكاسب في NVIDIA وAdvanced Micro Devices (AMD) - التي تهدف أيضًا إلى استئناف مبيعات رقائق الذكاء الاصطناعي في الصين - أغلق مؤشر ناسداك المركب عند مستوى قياسي جديد.

كان قطاع تكنولوجيا المعلومات في S&P 500 (+1.3%) هو القطاع الوحيد الذي أنهى الجلسة في المنطقة الإيجابية. وقد دعمت الأخبار عن NVIDIA وAMD بإعلانات عن استثمارات كبيرة في مراكز البيانات المدعومة بالذكاء الاصطناعي. على سبيل المثال، أعلنت Alphabet (GOOG 183.10، +0.29، +0.2%) وCoreWeave (CRWV 140.59، +8.22، +6.2%) عن استثمارات في البنية التحتية للذكاء الاصطناعي. وقد أدى ذلك إلى تحقيق مكاسب بنسبة 1.3% في مؤشر PHLX لأشباه الموصلات.

لم تتمكن القطاعات العشرة المتبقية في S&P 500 من التخلص من الضغط الناتج عن ارتفاع معدلات الفائدة بعد صدور مؤشر أسعار المستهلكين لشهر يونيو في الساعة 8:30 صباحًا بالتوقيت الشرقي.

ارتفع مؤشر أسعار المستهلكين الرئيسي بنسبة 0.3% على أساس شهري في يونيو، وارتفع مؤشر أسعار المستهلكين الأساسي، الذي يستثني الغذاء والطاقة، بنسبة 0.2%. وجاء الأخير أقل من التوقعات، مما عزز السوق في البداية - حيث وصل S&P 500 لفترة وجيزة إلى مستوى مرتفع جديد خلال اليوم عند 6,302.

ومع ذلك، كشف تحليل أعمق للتقرير عن نقاط ساخنة للتضخم في عدة مجالات، مما أثار مخاوف بشأن التضخم المدفوع بالتعريفات الجمركية. على سبيل المثال، ارتفعت أسعار الملابس بنسبة 0.4% بعد انخفاضها بنسبة 0.4% في مايو، بينما ارتفعت أسعار السلع المنزلية والمفروشات بنسبة 1.0% بعد زيادة بنسبة 0.3% في مايو. في النهاية، لم يكن التقرير قويًا بما يكفي لتهدئة مخاوف التضخم، خاصة تلك المرتبطة بالتعريفات الجمركية، مما دفع الأسواق للاعتقاد بأن الاحتياطي الفيدرالي سيحافظ على موقفه الانتظاري.

أنهى قطاع المالية (-1.7%) بالقرب من أدنى مستويات الجلسة. واجهت عدة شركات مالية كبرى مثل JPMorgan Chase (JPM 286.55، -2.15، -0.7%) وBlackRock (BLK 1046.16، -65.30، -5.9%) ضغط "بيع الأخبار" على الرغم من تجاوز توقعات الأرباح.

كانت Citigroup (C 90.72، +3.22، +3.7%) استثناءً نادرًا للاتجاه. في الوقت نفسه، خيبت Wells Fargo (WFC 78.86، -4.57، -5.5%) الآمال بتوقعاتها لدخل الفائدة الصافي.

كانت الخسائر واسعة النطاق يوم الثلاثاء: حوالي 90% من أسهم S&P 500 تراجعت. بينما ساعدت المكاسب في بعض الأسماء التقنية الكبرى في إخفاء المزيد من الانخفاض، فإن نقص الأخبار الإيجابية أبقى السوق في حالة هبوطية بعد تقرير مؤشر أسعار المستهلكين.

انخفض مؤشر Russell 2000 بنسبة 2.0%، وتراجع مؤشر S&P Midcap 400 بنسبة 1.8%، وانخفض مؤشر S&P 500 ذو الوزن المتساوي بنسبة 1.4%.

استجاب سوق السندات أيضًا. ارتفع العائد على السندات لأجل 10 سنوات بمقدار 6 نقاط أساس إلى 4.49%. وظل تداول السندات هادئًا نسبيًا بعد مجموعة من البيانات الاقتصادية الصينية، بما في ذلك الناتج المحلي الإجمالي للربع الثاني الأقوى من المتوقع، إلى جانب مبيعات التجزئة لشهر يونيو، واستثمار الأصول الثابتة، والإنتاج الصناعي، الذي قدم صورة مختلطة بالنسبة للتوقعات.

لكن الهدوء تلاشى بعد صدور مؤشر أسعار المستهلكين لشهر يونيو في الساعة 8:30 صباحًا بالتوقيت الشرقي. اجتاح ضغط البيع عبر منحنى العائد، مدفوعًا بمخاوف التضخم والرأي بأن الاحتياطي الفيدرالي سيعتبر تقرير مؤشر أسعار المستهلكين دعمًا للحفاظ على موقفه الحذر.

وفقًا لأداة CME FedWatch، انخفض احتمال خفض سعر الفائدة بمقدار 25 نقطة أساس (إلى 4.00–4.25%) في اجتماع اللجنة الفيدرالية للسوق المفتوحة في سبتمبر إلى 54.0%، انخفاضًا من 62.6% في اليوم السابق.

بعد صدور تقرير مؤشر أسعار المستهلكين، ارتفع الدولار الأمريكي، مما يعكس الاعتقاد بأن معدلات الفائدة قد تظل مرتفعة لفترة أطول. ارتفع مؤشر الدولار الأمريكي بنسبة 0.6% إلى 98.64.

أكدت رئيسة بنك الاحتياطي الفيدرالي في بوسطن، سوزان كولينز (عضو مصوت في اللجنة الفيدرالية للسوق المفتوحة)، على موقف السياسة النقدية "الصبر النشط" في تصريحاتها.

الطاقة

يتداول الآن خام برنت عند 68.80 دولار.

الخاتمة

قد يكون سوق الأسهم الأمريكي في بداية تصحيح هبوطي. ينتظر المستثمرون وصول أهداف التصحيح قبل الشراء.