S&P500

O mercado de ações dos EUA está prestes a ter uma semana repleta de grandes notícias. O S&P 500 está de olho nos 6.200 pontos.

Resumo dos principais índices bolsistas dos EUA na sexta-feira:

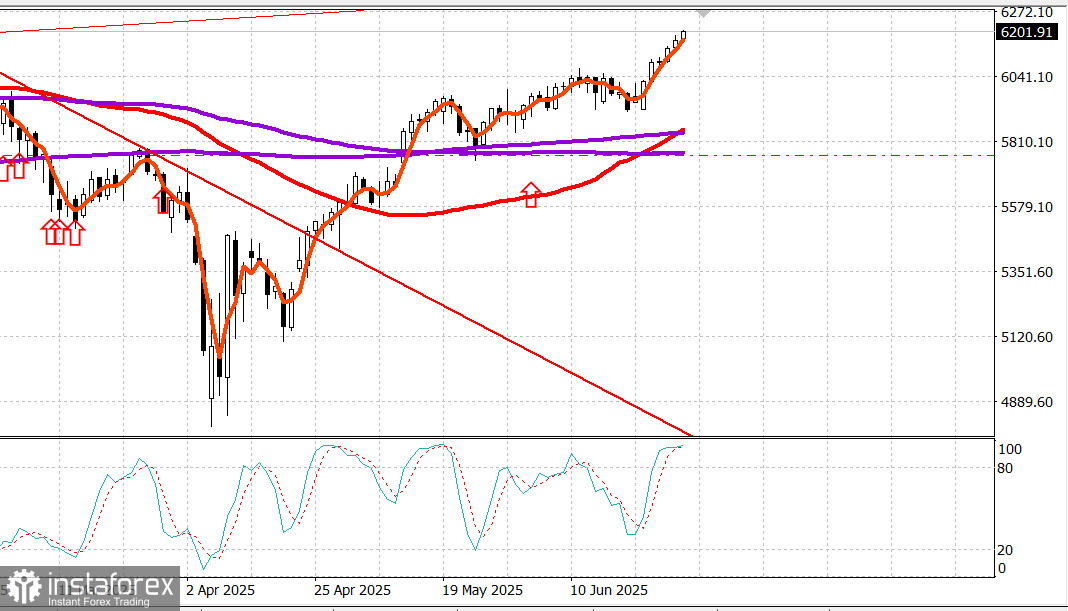

Dow +1%, NASDAQ +0,5%, S&P 500 +0,5%. O S&P 500 fechou em 6.173, sendo negociado na faixa entre 5.700 e 6.300.

O S&P 500 atingiu uma nova máxima histórica na sexta-feira, tanto na sessão regular quanto novamente durante as negociações eletrônicas na manhã de segunda-feira. Também registrou uma alta recorde no fechamento de sexta-feira.

Os otimistas encontraram nova motivação na manhã de sexta-feira, após relatos de que os EUA e a China haviam reafirmado seu acordo comercial. A expectativa é que o acordo impulsione as exportações chinesas de metais raros e alivie as restrições às exportações de tecnologia para a China. Além disso, os EUA podem estar se preparando para anunciar mais 10 acordos comerciais.

Essa notícia surgiu antes da divulgação do relatório de renda e gastos pessoais de maio, que mostrou fraqueza tanto na renda quanto nos gastos, mas inflação mais alta. Tanto o Índice de Preços PCE quanto o PCE Básico subiram em relação ao ano anterior.

Apesar do tom estagflacionário do relatório, o mercado ignorou-o e negociou em alta, apoiado pelo impulso da tendência e por uma forte recuperação das ações da Nike (NKE $72,04, +$9,50, +15,19%), componente do Dow, após a divulgação de seus resultados. A força contínua das ações de grande capitalização ajudou a impulsionar o S&P 500 para a máxima de 6.187,68, um aumento de 0,8% na hora do almoço na NYSE.

Esse ganho foi completamente eliminado à tarde, depois que o presidente Trump publicou no Truth Social que os EUA estavam encerrando as negociações comerciais com o Canadá devido à tarifa de 400% sobre laticínios e a um imposto sobre serviços digitais. Ele acrescentou: "Informaremos ao Canadá a tarifa que eles pagarão para fazer negócios com os Estados Unidos da América". A notícia provocou vendas generalizadas, devido aos temores de inflação impulsionada por tarifas e às preocupações de que mais países possam, em breve, enfrentar tarifas mais altas após o término da pausa mútua nas tarifas em 9 de julho.

O mercado de títulos refletiu essas preocupações: os rendimentos dos Treasuries de 10 anos, sensíveis à inflação, subiram de 4,24% para 4,29%.

Como esperado, o mercado acionário se reorganizou na última hora com uma onda de interesse em "comprar na baixa", elevando o S&P 500 de 6.132,35 para o recorde de fechamento de 6.173,07.

Assim como a maioria das ações participou da liquidação, a maioria também participou da recuperação no fechamento. Nove dos 11 setores do S&P 500 fecharam em alta, liderados por:

- Consumo discricionário (+1,8%)

- Serviços de comunicação (+1,5%)

- Indústrias (+1,0%)

Os únicos setores que fecharam no vermelho foram:

- Saúde (-0.2%)

- Energia (-0.5%)

A sessão de sexta-feira ocorreu em meio às negociações no Senado sobre o que o presidente Trump chama de "One Big, Beautiful Bill" (Um Grande e Belo Projeto de Lei) — seu pacote de impostos e gastos.

A Bloomberg informou que os republicanos no Senado concordaram em aumentar o limite do SALT (dedução de impostos estaduais e locais) para US$ 40.000 ao longo de cinco anos, embora ainda não esteja claro se haverá apoio suficiente de republicanos na Câmara para aprovar a medida.

A CNBC informou separadamente que o Senado espera votar o projeto de lei no fim de semana. O secretário do Tesouro, Bessent, disse à CNBC que há grande chance de o projeto chegar à mesa do presidente até 4 de julho.

Atualização: O Senado aprovou o projeto de lei no fim de semana.

Desempenho acumulado no ano:

- S&P 500: +5.0%

- Nasdaq: +5.0%

- DJIA: +3.0%

- S&P 400: -0.6%

- Russell 2000: -2.6%

Calendário econômico na sexta-feira:

* A renda pessoal caiu 0,4% em relação ao mês anterior em maio (consenso: +0,4%), após uma revisão de +0,7% em abril.

* Os gastos pessoais caíram 0,1% (consenso: +0,2%) após +0,2% em abril.

* Os gastos pessoais reais caíram 0,3%, um potencial entrave para as previsões do PIB do segundo trimestre.

* O índice de preços PCE subiu 0,1% em relação ao mês anterior, conforme esperado.

* O PCE básico subiu 0,2% em relação ao mês anterior (acima do consenso de 0,1%).

Essas mudanças elevaram a inflação anual do PCE para 2,3% (contra 2,2% em abril) e o PCE básico para 2,7% (contra 2,6%).

Principais conclusões: este relatório sugere estagflação — prejudicial para o crescimento e para as tendências inflacionárias. Dado o foco atual do Fed na inflação, isso provavelmente exclui um corte nas taxas na reunião do FOMC de julho.

Índice de Confiança do Consumidor da Universidade de Michigan (final, junho): subiu para 60,7 (consenso: 60,5) de uma leitura preliminar de 60,5. A leitura final de maio foi de 52,2. Um ano atrás: 68,2.

Conclusão

A pesquisa de junho mostrou uma ampla melhora no sentimento, ajudada por uma perspectiva melhor nas finanças pessoais, condições de negócios e inflação, apoiada pela suspensão das tarifas recíprocas (que expiram em 9 de julho) e pela recuperação do mercado de ações.

Mercado de energia

O petróleo Brent está sendo negociado a US$ 66,50, uma queda de cerca de US$ 1 em relação à sexta-feira, em meio ao fim da guerra entre o Irã e Israel.

Conclusão

O mercado acionário dos EUA está registrando novos máximos para o ano, com o S&P 500 estabelecendo recordes. Continuamos mantendo posições de compra, mas não planejamos novas compras até que haja uma correção significativa.

Agenda desta semana:

- Índices ISM para junho

- Relatório sobre o emprego (folha de pagamento não agrícola) na sexta-feira