مؤشر S&P 500

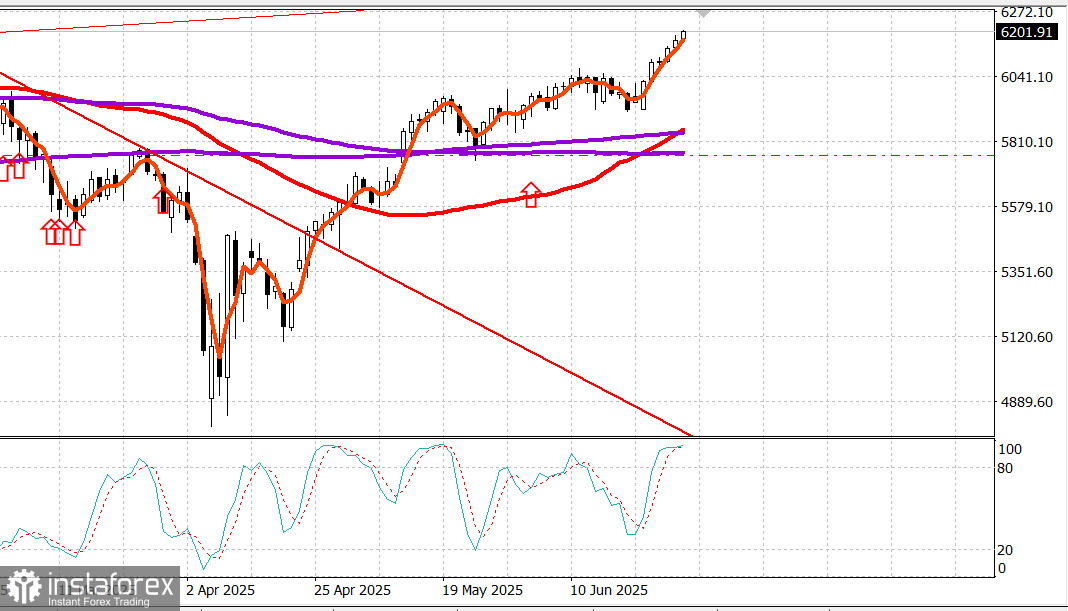

تحديث حول سوق الأسهم الأمريكية قبل أسبوع من الأخبار الكبيرة. مؤشر S&P 500 يستهدف 6,200

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الجمعة: داو +1%، ناسداك +0.5%، S&P 500 +0.5%، أغلق مؤشر S&P 500 عند 6,173، متداولًا في نطاق 5,700 إلى 6,300

سجل مؤشر S&P 500 أعلى مستوى له على الإطلاق يوم الجمعة، سواء في الجلسة العادية أو مرة أخرى خلال التداول الإلكتروني صباح الاثنين. كما سجل إغلاقًا قياسيًا يوم الجمعة.

وجد المتفائلون دافعًا جديدًا صباح الجمعة بعد تقارير تفيد بأن الولايات المتحدة والصين قد أعادتا تأكيد اتفاقية إطار العمل التجاري بينهما. من المتوقع أن يعزز الاتفاق الصادرات الصينية من المعادن الأرضية النادرة ويخفف القيود على صادرات التكنولوجيا إلى الصين. علاوة على ذلك، قد تكون الولايات المتحدة تستعد للإعلان عن 10 صفقات تجارية أخرى.

جاءت هذه الأخبار قبل تقرير الدخل الشخصي والإنفاق لشهر مايو، الذي أظهر ضعفًا في كل من الدخل والإنفاق، ولكن تضخمًا أعلى. ارتفع كل من مؤشر أسعار نفقات الاستهلاك الشخصي ومؤشر نفقات الاستهلاك الشخصي الأساسي على أساس سنوي.

على الرغم من النغمة الركودية للتقرير، تجاهل السوق ذلك وتداول بشكل أعلى، مدعومًا بزخم الاتجاه وارتفاع قوي في سهم Nike (NKE $72.04، +$9.50، +15.19%) بعد تقرير أرباحها. ساعدت القوة المستمرة في الأسهم ذات القيمة السوقية الكبيرة في دفع مؤشر S&P 500 إلى أعلى مستوى للجلسة عند 6,187.68، بزيادة 0.8% بحلول وقت الغداء في بورصة نيويورك.

تم محو هذه المكاسب تمامًا في فترة ما بعد الظهر بعد أن نشر الرئيس ترامب على Truth Social أن الولايات المتحدة تنهي المحادثات التجارية مع كندا بسبب تعريفة الألبان بنسبة 400% وضريبة الخدمات الرقمية. وأضاف، "سنخبر كندا بالتعريفة التي سيدفعونها لممارسة الأعمال التجارية مع الولايات المتحدة الأمريكية." أثار التحديث عمليات بيع واسعة النطاق بسبب مخاوف من التضخم المدفوع بالتعريفات وقلق من أن المزيد من الدول قد تواجه قريبًا تعريفات أعلى بعد انتهاء فترة التوقف المتبادل للتعريفات في 9 يوليو.

عكست سوق السندات هذه المخاوف: ارتفعت عوائد سندات الخزانة لأجل 10 سنوات، التي تتأثر بالتضخم، من 4.24% إلى 4.29%.

كما هو متوقع، أعاد سوق الأسهم تجميع صفوفه في الساعة الأخيرة مع موجة من الاهتمام بـ"شراء الانخفاض"، مما رفع مؤشر S&P 500 من 6,132.35 إلى إغلاق قياسي عند 6,173.07.

كما شاركت معظم الأسهم في عمليات البيع، شاركت أيضًا في الارتداد حتى الإغلاق. أغلقت 9 من 11 قطاعًا في مؤشر S&P 500 على ارتفاع، بقيادة:

- السلع الاستهلاكية التقديرية (+1.8%)

- خدمات الاتصالات (+1.5%)

- الصناعات (+1.0%)

القطاعات الوحيدة التي أغلقت في المنطقة الحمراء كانت:

- الرعاية الصحية (-0.2%)

- الطاقة (-0.5%)

جرت جلسة الجمعة وسط مفاوضات في مجلس الشيوخ حول ما يسميه الرئيس ترامب "مشروع القانون الكبير والجميل" — حزمة الضرائب والإنفاق الخاصة به.

ذكرت بلومبرج أن الجمهوريين في مجلس الشيوخ قد وافقوا على رفع سقف SALT (خصم الضرائب المحلية والولائية) إلى 40,000 دولار على مدى خمس سنوات، على الرغم من أنه لا يزال من غير الواضح ما إذا كان هناك دعم كافٍ من الجمهوريين في مجلس النواب.

ذكرت CNBC بشكل منفصل أن مجلس الشيوخ يأمل في التصويت على مشروع القانون خلال عطلة نهاية الأسبوع. وقالت وزيرة الخزانة بيسنت لـ CNBC إن هناك فرصة قوية لأن يكون مشروع القانون على مكتب الرئيس بحلول 4 يوليو. تحديث: أقر مجلس الشيوخ مشروع القانون خلال عطلة نهاية الأسبوع.

الأداء منذ بداية العام:

- S&P 500: +5.0%

- ناسداك: +5.0%

- DJIA: +3.0%

- S&P 400: -0.6%

- راسل 2000: -2.6%

التقويم الاقتصادي ليوم الجمعة:

* انخفضت الدخول الشخصية بنسبة 0.4% على أساس شهري في مايو (التوقعات: +0.4%) بعد تعديل +0.7% في أبريل.

* انخفض الإنفاق الشخصي بنسبة 0.1% (التوقعات: +0.2%) بعد +0.2% في أبريل.

* انخفض الإنفاق الشخصي الحقيقي بنسبة 0.3%، مما قد يؤثر سلبًا على توقعات الناتج المحلي الإجمالي للربع الثاني.

* ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي بنسبة 0.1% على أساس شهري، كما هو متوقع.

* ارتفع مؤشر نفقات الاستهلاك الشخصي الأساسي بنسبة 0.2% على أساس شهري (أعلى من التوقعات البالغة 0.1%).

دفعت هذه التغييرات التضخم السنوي لمؤشر نفقات الاستهلاك الشخصي إلى 2.3% (مقابل 2.2% في أبريل) ومؤشر نفقات الاستهلاك الشخصي الأساسي إلى 2.7% (مقابل 2.6%).

الاستنتاج الرئيسي: يشير هذا التقرير إلى الركود التضخمي — سيء للنمو، سيء لاتجاهات التضخم. نظرًا لتركيز الاحتياطي الفيدرالي الحالي على التضخم، من المحتمل أن يستبعد ذلك خفض سعر الفائدة في اجتماع اللجنة الفيدرالية للسوق المفتوحة في يوليو.

مؤشر ثقة المستهلك لجامعة ميشيغان (النهائي، يونيو): ارتفع إلى 60.7 (التوقعات: 60.5) من قراءة أولية بلغت 60.5. كانت القراءة النهائية لشهر مايو 52.2. قبل عام: 68.2.

الاستنتاج: أظهر مسح يونيو تحسنًا واسعًا في الثقة، مدعومًا بتوقعات أفضل حول الأوضاع المالية الشخصية، وظروف الأعمال، والتضخم، مدعومًا بتعليق التعريفات المتبادلة (تنتهي في 9 يوليو) وارتفاع سوق الأسهم.

سوق الطاقة

يتداول خام برنت الآن عند 66.50 دولارًا، بانخفاض حوالي دولار واحد عن يوم الجمعة، وسط انتهاء الحرب بين إيران وإسرائيل

الخاتمة

يسجل سوق الأسهم الأمريكية مستويات جديدة للعام، مع تسجيل مؤشر S&P 500 أرقامًا قياسية. نواصل الاحتفاظ بالمراكز الطويلة، لكن لا نخطط لشراء جديد حتى يحدث تصحيح ذو مغزى.

المتوقع هذا الأسبوع:

- مؤشرات ISM لشهر يونيو

- تقرير الوظائف (الرواتب غير الزراعية) يوم الجمعة