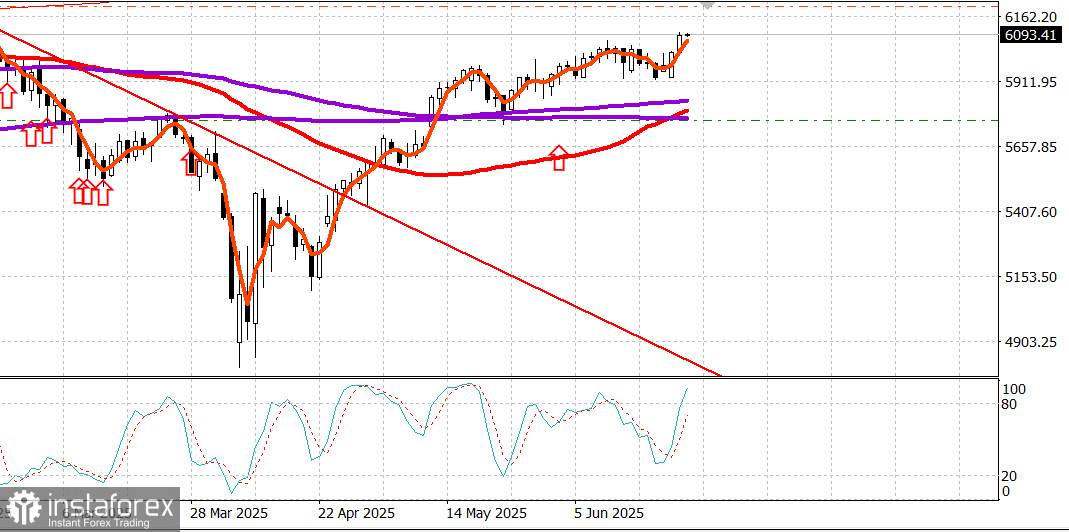

S&P500

Gambaran ringkas indeks saham utama AS pada hari Selasa: Dow +1.2%, NASDAQ +1.4%, S&P 500 +1.1% (ditutup pada 6,092, dalam julat 5,700–6,300).

Pasaran saham didagangkan dengan kecenderungan positif sepanjang sesi, disokong oleh beberapa pemangkin:

- Pengumuman Presiden Trump mengenai gencatan senjata antara Israel dan Iran;

- Penurunan berterusan harga minyak.

Niaga hadapan minyak mentah WTI, yang melebihi AS$78.00 setong pada hari Isnin, kehilangan lagi 6.1% pada hari Selasa, ditutup pada paras harga dagangan AS$64.46.

Penurunan hasil Perbendaharaan juga membantu lonjakan ekuiti, selepas laporan Keyakinan Pengguna bulan Jun yang lebih lemah daripada jangkaan, yang juga menunjukkan penurunan dalam jangkaan inflasi selama 12 bulan.

Hasil bon Perbendaharaan 2 tahun susut sebanyak 2 mata asas kepada 3.81%, manakala hasil 10 tahun turut menurun 2 mata asas kepada 4.30%.

Prospek tahunan yang memberangsangkan daripada pengendali pelayaran Carnival (CCL 25.70, +1.66, +6.88%) turut meningkatkan sentimen pelabur secara ketara.

Di Dewan Senat, usaha diteruskan oleh kepimpinan untuk meluluskan rang undang-undang perdamaian fiskal, dengan sasaran untuk mendapat tandatangan Presiden menjelang 4 Julai.

Dalam perkembangan berasingan, Pengerusi Rizab Persekutuan Jerome Powell hadir di hadapan Jawatankuasa Perkhidmatan Kewangan Dewan Perwakilan untuk menyampaikan laporan separuh tahun mengenai dasar monetari. Beliau menyatakan keyakinan bahawa kenaikan tarif berkemungkinan akan mendorong peningkatan harga tahun ini serta memberi kesan terhadap aktiviti ekonomi, sambil menunjukkan keterbukaan terhadap pelarasan dasar pada masa hadapan.

Powell mengakui bahawa terdapat beberapa kemungkinan hala tuju dasar — termasuk senario di mana inflasi lebih rendah daripada jangkaan, yang boleh menjadi asas kepada pemotongan kadar lebih awal. Walaupun beliau pernah menyebut kemungkinan ini sebelum ini, nada beliau yang berhati-hati tetapi terbuka memberikan keyakinan tambahan kepada pasaran, khususnya selepas tanda-tanda pengurangan ketegangan dalam konflik Iran–Israel.

Minat belian yang menyeluruh mendorong indeks S&P 500 mencatat paras tinggi intraday pada 6,101.76 sejurus sebelum penutupan dagangan.

Saham permodalan mega dan syarikat semikonduktor menerajui lonjakan pasaran, namun sentimen optimis turut terserlah menerusi prestasi kukuh saham berbeta tinggi dan saham syarikat berskala kecil — dua kumpulan yang sering bertindih.

Sektor Teknologi Maklumat (+1.6%) mendahului kenaikan, dipacu oleh lonjakan dalam saham komponen semikonduktor termasuk NVIDIA (NVDA 147.82, +3.65, +2.53%).

Sektor berprestasi tinggi lain termasuk kewangan (+1.5%), perkhidmatan komunikasi (+1.4%), dan penjagaan kesihatan (+1.2%).

Indeks Semikonduktor Philadelphia melonjak 3.8%, menjadikan jumlah kenaikan setakat suku ini mencecah 27.4%.

Sektor tenaga (-1.5%) menurun selari dengan pergerakan harga minyak, manakala Sektor Barangan Pengguna Defensif (-0.03%) turut mencatat sedikit penurunan — satu-satunya dua sektor yang menurun hari ini.

Jumlah saham yang meningkat mengatasi saham yang menurun dengan nisbah hampir 3 kepada 1 di NYSE dan melebihi 3 kepada 1 di Nasdaq. Jumlah dagangan adalah lebih tinggi daripada purata di NYSE dan lebih rendah daripada purata di Nasdaq.

Prestasi tahun sehingga kini:

- S&P 500: +3.6%

- NASDAQ: +3.1%

- DJIA: +1.3%

- S&P 400: -1.3%

- Russell 2000: -3.1%

Kalendar ekonomi pada hari Isnin:

Defisit akaun semasa bagi suku pertama meningkat kepada $450.2 bilion, berbanding semakan menurun kepada $312.0 bilion bagi suku sebelumnya (anggaran asal: -$303.9 bilion).

Indeks Harga Rumah FHFA bagi bulan April mencatatkan penurunan sebanyak -0.4%, lebih lemah daripada jangkaan pasaran sebanyak 0.0%. Bacaan sebelumnya turut disemak naik kepada 0.0% daripada -0.1%.

Sementara itu, Indeks Harga Rumah S&P Case-Shiller bagi April mencatat pertumbuhan tahunan sebanyak +3.4% (YoY), di bawah jangkaan 4.1% dan juga lebih rendah berbanding bacaan bulan sebelumnya yang kekal pada 4.1%.

Indeks Keyakinan Pengguna oleh Conference Board bagi bulan Jun pula turun kepada 93.0, jauh di bawah jangkaan 99.0, dan lebih rendah daripada bacaan Mei yang telah disemak naik kepada 98.4 (asal: 98.0). Setahun yang lalu, indeks ini berada pada paras 97.8.

Rumusan utama: Pengguna kini semakin kurang optimis terhadap keadaan perniagaan dan ketersediaan pekerjaan, yang berkemungkinan memberi isyarat kepada kelemahan dalam perbelanjaan tidak keperluan pada masa hadapan.

Pasaran Tenaga

Minyak mentah Brent kini diniagakan pada paras AS$68.30 setong, setelah pulih hampir AS$2 susulan kejatuhan harga yang ketara pada hari Isnin dan Selasa.

Kesimpulan

Pasaran kini semakin pulih daripada kegelisahan yang berpunca daripada ketegangan perang Iran–Israel, dan berpotensi membentuk aliran menaik. Kami mengekalkan kedudukan yang telah dibuka, dan hanya mempertimbangkan pembelian baharu selepas berlakunya pembetulan harga yang kukuh.