MobileTrader

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

05.05.2025 16:00

05.05.2025 16:00

Торговая война между США и Китаем переходит, похоже, в фазу скрытой паники. С одной стороны – Вашингтон, не готовый признать масштаб ущерба от введения 145-процентных тарифов. С другой – Пекин, который срочно перестраивает внутреннюю экономику, одновременно закрывая доступ к официальной статистике. Ни одна из сторон не выигрывает, а только старается минимизировать потери. И пока фондовый рынок США празднует ралли, эксперты указывают на тревожные признаки спада, которые уже начали проступать сквозь фасад стабильности.

США – это страна потребления и доверия. Здесь тарифный удар пока ощущается опосредованно. Импорт перед введением пошлин резко вырос, потребители кинулись скупать товары. Расходы по картам Visa в апреле били рекорды. Но уже во втором квартале экономисты ожидают просадку американского ВВП.

Если потребители начнут экономить, а компании – сокращать инвестиции, эффект будет цепным. То есть падение спроса приведет к сокращению рабочих мест, росту безработицы и, самое опасное – стагфляции.

Рынок США, впрочем, пока живет в своей реальности. Индекс S&P 500 завершил рекордную девятидневную серию роста, несмотря на снижение ВВП в I квартале. Доходность по облигациям остается высокой, а премия за риск – минимальной. Как говорят экономисты, это все больше похоже на «беспечный свист в темноте». Вроде все спокойно – но слишком много неучтенных угроз.

На другом полюсе – Китай. Здесь последствия ударили точечно, но больно. По оценкам Goldman Sachs, около 16 млн рабочих мест завязаны на экспорт в США. И сейчас значительная их часть под угрозой. В ответ Пекин делает ставку не на экспорт или стимулы, а на... гиг-экономику. Миллионы китайцев садятся на скутеры и идут в доставку. Только компания Meituan трудоустроила 7,5 млн курьеров. JD.com нанимает 100 тыс. новых работников. Цифровые платформы, еще недавно в опале, теперь стали спасателями – с теневой системой соцобеспечения, субсидиями и даже обедами за счет компании. Это не новая экономика.

Это форсированный антикризисный рынок труда, который подменяет собой промышленность. Пока Китай сдерживает обвал за счет массовой занятости в доставке, США удерживаются за счет кредитных карт и надежды на разворот политики Трампа. Но в обоих случаях – модель исчерпывается. На горизонте уже маячит вопрос: кто заплатит за адаптацию – государство, корпорации или сами работники?

И пока одни аналитики говорят о победе стойкости рынков, другие – предупреждают: поезд уже едет, тормоза отключены, и на следующем повороте может не удержаться никто.

5 мая, 16.30/ Канада/**/ Композитный индекс деловой активности в апреле/ пред.: 46,8 п./ действ.: 42,0 п./ прогноз: 41,7 п./ USD/CAD – вверх

Экономика Канады испытала самый сильный спад с июня 2020 года. Композитный индекс S&P Global опустился до 42 пунктов – намного ниже мартовских 46,8. Частный сектор теряет импульс по всем направлениям. Производственный PMI упал до 46,3 п., а сектор услуг – до критических 41,2 пункта. Причина – резкое сокращение новых заказов. Клиенты осторожничают на фоне тарифной нестабильности и политической неопределенности. Это привело к самому масштабному падению деловой активности за пять лет. Три месяца подряд фиксируются потери рабочих мест. Настроения бизнеса ухудшаются: индекс ожиданий обновил минимум с мая 2020 года. Кроме того, резко выросли издержки – инфляция цен на вводимые ресурсы достигла пика почти за два с половиной года. Если ситуация в мае не изменится, канадский доллар продолжит терять позиции к американской валюте.

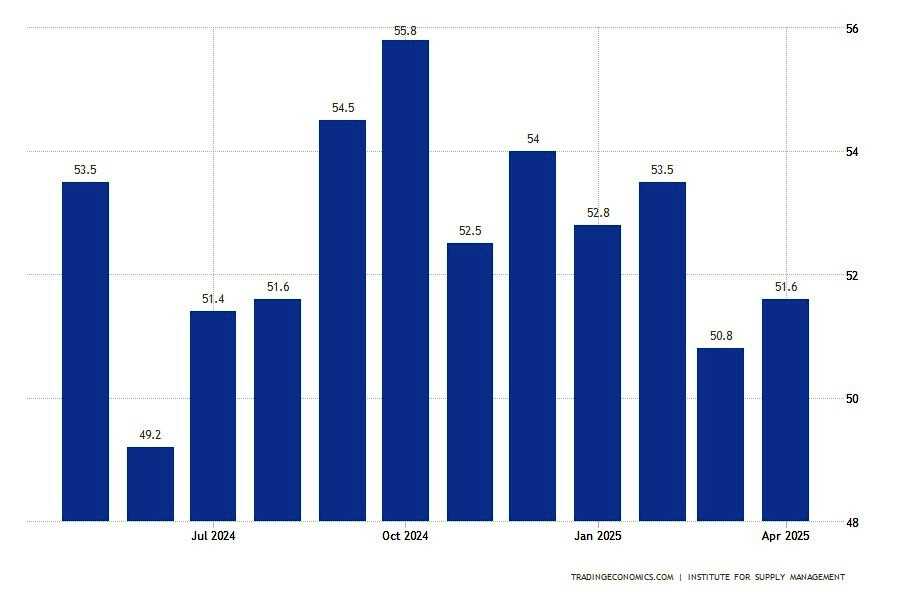

5 мая, 16.45/ США/***/ Композитный индекс деловой активности в апреле/ пред.: 51,6 п./ действ.: 53,5 п./ прогноз: 51,2 п./ USDX (6-валютный индекс USD) – вниз

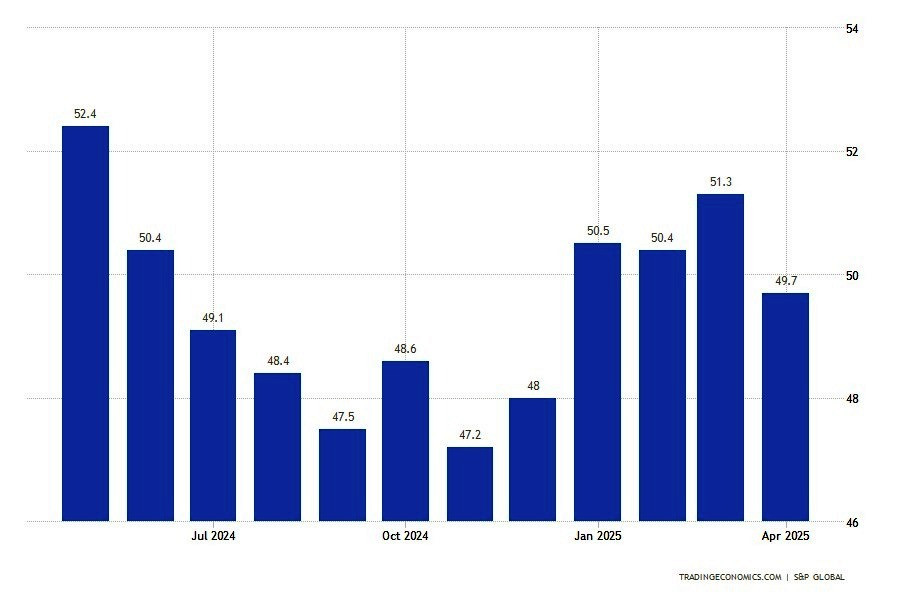

Американская экономика замедлила темп. Композитный индекс S&P Global упал до 51,2 пункта – минимум за 16 месяцев. Сфера услуг замедлилась ощутимо – с 54,4 пункта до 51,4. В то время как обрабатывающий сектор показал небольшой рост – с 50,2 до 50,7 пункта. Давление на бизнес растет, так как затраты на товары и услуги увеличиваются самыми быстрыми темпами за год. Особенно дорожают промышленные товары, что связано с тарифами. Настроения компаний ухудшаются. Индекс ожиданий на год вперед снизился до одного из самых слабых уровней с 2020 года. Уровень занятости пока держится, но новые заказы растут лишь незначительно. Вся совокупность данных указывает на осторожный настрой бизнеса и возможное ослабление доллара в ближайшей перспективе.

5 мая, 16.45/США/***/ Индекс деловой активности в сфере услуг в апреле от S&P Global US Services/ пред.: 50,1 п./ действ.: 54,4 п./ прогноз: 51,4 п./USDX (6-валютный индекс USD) – вниз

Сектор услуг США показывает признаки замедления. Индекс от S&P Global снизился до 51,4 пункта – второй самый слабый результат за последний год. Новые заказы упали, особенно со стороны зарубежных клиентов. Компании обвиняют тарифную нестабильность и шаткую экономическую политику. В результате спрос на услуги сокращается, а доступ к рабочей силе остается ограниченным. Набор персонала замедляется. Издержки растут, в результате чего инфляция затрат на вводимые ресурсы достигла 7-месячного максимума. Бизнесу приходится перекладывать издержки на потребителя, что повышает производственные цены. При этом индекс ожиданий на год вперед опустился до минимума с октября 2022 года. Это указывает на тревожное настроение в сфере услуг – самом чувствительном сегменте экономики. Так что доллар тоже обречен на падение.

5 мая, 17.00/ США/***/ Индекс деловой активности в секторе услуг в апреле от ISM/ пред.: 53,5 п./ действ.: 50,8 п./ прогноз: 50,6 п./ USDX (6-валютный индекс USD) – вниз

Отчет от американского Института управления поставками (ISM) также подтверждает слабость в сфере услуг. Индекс опустился до 50,8 пункта – минимального уровня с июня 2024 года. Новые заказы замедлились, занятость сократилась особенно резко и упала с 53,9 до 46,2 пункта. Это один из самых сильных спадов занятости за последний год. Объем невыполненных заказов сокращается седьмой раз за восемь месяцев. Производство остается сильным звеном – индекс вырос до 55,9 пункта. Давление на цены снизилось, но остается высоким – 60,9 пункта. Основная проблема – все те же тарифы. Их рост вынуждает компании повышать издержки и задерживать заказы. По данным ISM, компании все чаще упоминают тарифную нагрузку как ключевой фактор нестабильности. Если тенденция не изменится, доллар может оказаться под дополнительным давлением на фоне опасений по поводу замедления крупнейшего сектора экономики.

6 мая, 4.45/ Китай/**/ Индекс деловой активности в секторе услуг от Markit в апреле/ пред.: 51,4 п./ действ.: 51,9 п./ прогноз: 51,7 п./ USD/CNY – вверх, WTI и Brent – вниз

Сфера услуг Китая в марте наметила восстановление. Индекс PMI от Caixin вырос до 51,9 пункта в марте, что стало максимумом с декабря. Это выше ожиданий и сигнал устойчивого восстановления внутреннего спроса. Особенно быстро росли новые заказы – максимальный прирост за три месяца – чему способствовали маркетинговые усилия компаний и общее улучшение потребительских условий. Однако занятость вновь снизилась, и темп падения стал самым быстрым за год, что подчеркивает структурные сложности рынка труда. Деловые ожидания ослабли на фоне опасений по поводу глобальной экономики и геополитики. На фоне создавшихся рисков показатель может снова упасть. По прогнозам – до 51,7 пункта. При подтверждении нестабильности юань может ослабнуть, а цены на нефть – снизиться.

6 мая, 4.45/ Китай/**/ Композитный индекс деловой активности в апреле/ пред.: 51,4 п./ действ.: 51,8 п./ прогноз: 50,5 п./ USD/CNY – вверх, WTI и Brent – вниз

Общая деловая активность в Китае тоже должна ослабнуть. Композитный PMI от Caixin после достижения им 51,8 пункта в прошлом месяце ожидается в районе 50,5 пункта. Если положительная динамика не получит подтверждения в следующих отчетах, юань и нефть могут оказаться под давлением.

6 мая, 10.55/ Германия/***/ Композитный индекс деловой активности в апреле/ пред.: 50,4 п./ действ.: 51,3 п./ прогноз: 49,7 п./ EUR/USD – вниз

Композитный индекс PMI Германии от HCOB после мартовского роста до 51,3 пункта в апреле ожидается на понижении до 49,7 пункта. Уровень занятости продолжает снижаться, но самый медленный темп за год может свидетельствовать о стабилизации. При этом объемы невыполненных заказов падают, а цены на продукцию промышленности растут рекордно за два года. Снижение деловой уверенности до минимума за шесть месяцев указывает на высокий уровень неопределенности. Если прогноз подтвердится, евро продолжит терять позиции.

6 мая, 10.45/ Германия**/ Индекс деловой активности в секторе услуг/ пред.: 51,1 п./ действ.: 50,9 п./ прогноз: 48,8 п./ EUR/USD – вниз

Что касается сектора услуг, то его деловая активность тоже ожидается впадении в зону сокращения до 48,8 пункта. Таким образом апрель станет первым месяцем снижения деловой активности с ноября прошлого года и покажет самое резкое падение с февраля 2024 года. Предварительные оценки ожидали слабое замедление, но реальность оказалась хуже прогнозов. Основной удар пришел от снижения новых заказов, которое продолжается на фоне сохраняющейся неопределенности и тарифных рисков. Подтверждение негативных прогнозов усилит давление на евро.

6 мая, 11.00/ Еврозона/**/ Композитный индекс деловой активности в апреле/ пред.: 50,2 п./ действ.: 50,9 п./ прогноз: 50,1 п./ EUR/USD – вниз

Экономика еврозоны в целом тоже замедляется. Композитный индекс PMI после теста отметки 50,9 пункта в марте готов снова развернуться вниз и выйти в апреле у самой границы зоны роста – в районе 50,1 пункта. Главная проблема – затяжная слабость спроса. Количество новых заказов падает 11 месяцев подряд. Так что тормозят и сфера услуг, и промышленность. Рабочие места почти не создаются: резервы работы истощены, а желание расширять персонал упало. При этом цены на сырье и услуги растут крайне умеренно, отражая ослабление инфляционного давления. Но уверенность бизнеса падает: неопределенность в глобальной торговле подорвала ожидания компаний, и деловая уверенность опустилась до минимума с начала 2022 года. Если эти тренды сохраняться, евро может понести потери.

6 мая, 11.00/ Еврозона/**/ Индекс деловой активности в секторе услуг в апреле/ пред.: 50,6 п./ действ.: 51,0 п./ прогноз: 49,7 п./ EUR/USD – вниз

Индекс деловой активности в сфере услуг еврозоны в апреле должен вообще уйти в зону сокращения – к отметке 49,7 пункта. В таком случае это будет первое падение сектора за последние пять месяцев. Как внутренние, так и экспортные заказы снова упали, несмотря на ослабление ценового давления. Численность занятых росла медленнее, а тарифы на услуги показали минимальный прирост с сентября прошлого года. Особое беспокойство вызывает стремительное ухудшение деловой уверенности. Она достигла самого низкого уровня почти за пять лет. Среди стран еврозоны спад наблюдается и в Германии, и во Франции. Если негативная динамика сохранится, евро окажется под усиленным давлением на валютном рынке.

При этом инфляция производителей в еврозоне должна, по ожиданиям экспертов, тоже упасть. Причем на одну треть – с трех до двух процентов. Скорее всего, производители пока не спешат резко поднимать отпускные цены, что может быть связано с ослаблением спроса и страхом потерять долю рынка. Укрепление инфляции PPI повышает давление на ЕЦБ, но пока не означает разворота в монетарной политике. В сочетании с вялой деловой активностью этот фактор может лишь усилить давление на евро.

6 мая, 15.30/ Канада/**/ Торговый баланс в апреле/ пред.: 3,1%/ действ.: -1,5%/ прогноз: -1,7%/ USD/CAD – вверх

Внешняя торговля Канады ушла в минус. В марте страна зафиксировала дефицит в 1,5 млрд канадских долларов – впервые после февральского профицита в 3,1 млрд, который стал максимальным за 32 месяца. Такой разворот оказался неожиданным и противоречит ожиданиям аналитиков, предсказывавших повторный профицит на уровне 3,4 млрд. Главный фактор – резкое снижение экспорта на 5,5% (до 70,1 млрд CAD). Это второе по величине падение с мая 2022 года. Продажи просели почти по всем категориям:

Импорт при этом вырос на 0,8%, до нового рекордного уровня в 71,6 млрд CAD. Рост пришелся на автотранспорт (+5,8%), промышленное оборудование (+3,1%), энергоносители (+5,2%) и минеральные продукты (+3,5%). Подтверждение такого дисбаланса в последующих отчетах может усилить давление на канадский доллар.

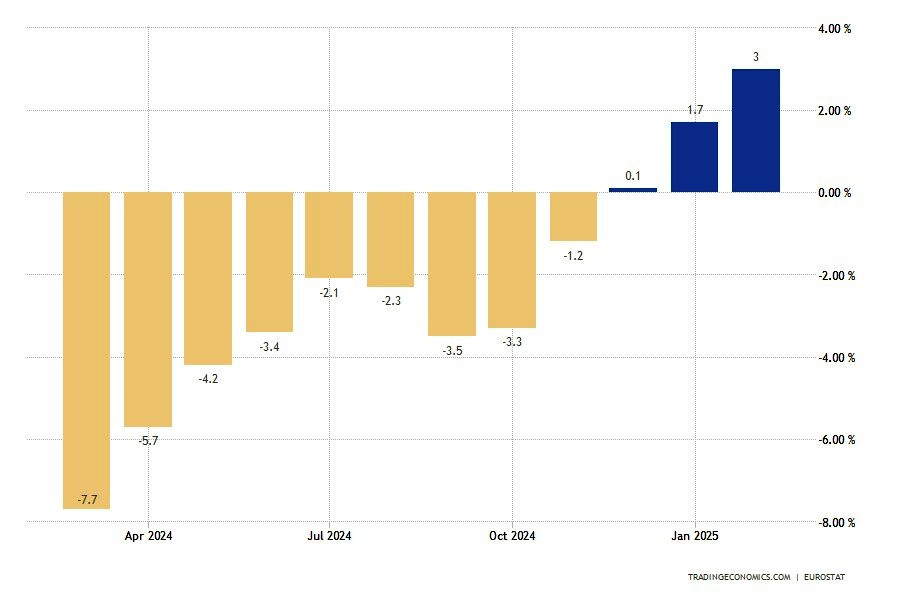

6 мая, 15.30/ США/***/ Торговый баланс в марте/ пред.: -130,7 млрд/ действ.: -122,7 млрд/ прогноз: -124,7 млрд/ USDX (6-валютный индекс USD) – вниз

Торговый дефицит США месяцем ранее сократился до 122,7 млрд долларов. Это ниже январского антирекорда в 130,7 млрд и лучше рыночного прогноза в -124,7 млрд. Главную роль сыграл рост экспорта. А он увеличился на 2,9%, достигнув 278,5 млрд долларов. Основной вклад внесли поставки:

Однако упали продажи мазута, госсектора и транспортных услуг. Импорт остался почти без изменений и составил 401,1 млрд долларов. Это высокий уровень, обусловленный февральским ажиотажем закупок перед вступлением новых тарифов. Поставки сократились по нескольким категориям, включая металлопрокат, золото и самолеты. Рост наблюдался в сегментах мобильных устройств, фармацевтики и компьютеров. География тоже изменилась: дефицит уменьшился с Китаем, Канадой и Швейцарией, но вырос по отношению к ЕС, Мексике и Вьетнаму. Несмотря на улучшение баланса, высокая база импорта указывает на сохраняющиеся риски для доллара.

6 мая, 17.00/ Канада/***/ Индекс менеджеров по закупкам Ivey в апреле/ пред.: 55,3 п./ действ.: 51,3 п./ прогноз: 51,2 п./ USD/CAD – вверх

Экспансия в деловой активности Канады явно замедлилась. Индекс Ivey PMI снизился ранее до 51,3 пункта – это ощутимое падение по сравнению с февральским максимумом в 55,3. Ожидания рынка в 53,2 также не оправдались. Тем не менее показатель остается выше нейтральной отметки, что говорит о продолжающемся росте. Однако тревожные сигналы появились сразу в нескольких компонентах: занятость снизилась до 48,2, что отражает ослабление спроса на рабочую силу. Поставки продолжили замедление – индекс упал до 43,2, минимального уровня за несколько месяцев. Инфляционное давление нарастает, а ценовой индекс вырос до 75,6 пункта – максимального значения за год. Если в следующих отчетах подтвердится тренд на ослабление активности при росте издержек, канадский доллар может продолжить снижение.

6 мая, 23.30/ США/**/ Запасы сырой нефти в США от API/ пред.: -4,565 млн барр./ действ.: 3,76 млн барр./ прогноз: 0,70 млн барр./ WTI и Brent – волатильно

Запасы нефти в США на прошлой неделе очень удивили, так как выросли на 3,76 млн баррелей. Это самый резкий прирост за последние четыре недели и сильный разворот после предыдущего сокращения -4,565 млн. Прогнозы рынка предполагали рост всего на 700 тыс. баррелей. Однако прогнозы на этой неделе ожидают, что отчет Американского института нефти (API) покажет резкое снижение до 0,7 млн. Это может временно подогреть нефтяные котировки, особенно если официальные данные EIA подтвердят тренд. Причем в условиях неопределенности в мировой торговле и логистике резкие скачки показателей будут в любом случае поднимать волатильность нефтяных котировок.

7 мая, 9.00/ Германия/**/ Заказы на промышленные товары в марте (м/м)/ пред.: -5,5%/ действ.: 0%/ прогноз: 1,0%/ EUR/USD – вверх

Спрос на промышленные товары в Германии стабилизировался. По итогам марта 2025 года объем новых заказов не изменился по сравнению с предыдущим месяцем, после пересмотренного снижения на 5,5% в феврале. Это хуже ожиданий аналитиков, прогнозировавших рост на 1,0%. Восстановление спроса в таких отраслях, как авиастроение, судостроение и оборонные заказы (+3,8%), машиностроение (+3,4%) и автомобилестроение (+0,6%), было нивелировано снижением заказов в сфере металлопродукции (-7,4%), электрооборудования (-5,9%) и фармацевтики (-5,9%). Новые заказы на потребительские товары упали на 5,2%, на промежуточные – на 1,3%, а на капитальные – выросли на 1,5%. Внутренний спрос просел на 1,2%, тогда как экспортные заказы подросли на 0,8%. Однако внутри еврозоны зафиксирован спад (-3,0%), в то время как заказы из стран вне ЕС увеличились на 3,4%. Без учета крупных контрактов заказы сократились на 0,2%. С ноября 2024 года по январь 2025-го объем новых заказов был на 1,6% ниже по сравнению с предыдущим трехмесячным периодом. Статистика указывает на слабое восстановление, что может стать краткосрочной поддержкой для евро в ожидании более устойчивой динамики.

7 мая, 12.00/ Еврозона/**/ Рост розничной торговли в марте/ пред.: -1,8%/ действ.: 2,3%/ прогноз: 1,6%/ EUR/USD – вниз

Потребительская активность в еврозоне резко усилилась. В марте 2025 года объем розничных продаж вырос на 2,3% в годовом выражении, превысив ожидания в 1,6% и существенно ускорившись по сравнению с февральскими 1,8% (после пересмотра). Это стало лучшим результатом за последние месяцы и показывает оживление внутреннего спроса, несмотря на сохраняющуюся неопределенность в мировой торговле. Динамика розницы на фоне высоких цен указывает на устойчивость потребительских расходов и поддерживает ВВП региона. Однако, учитывая слабость новых заказов и ухудшение производственной активности, участники рынка могут воспринимать всплеск продаж как временный. Евро может остаться под давлением, если остальные макропоказатели подтвердят замедление общей экономической активности.

7 мая, 17.30/США/**/Запасы сырой нефти в США от EIA/ пред.: 0,244 млн барр./ действ.: -2,696 млн барр./ прогноз: 2,0 млн барр./WTI и Brent – вниз

Коммерческие запасы нефти в США неожиданно сократились. За неделю, завершившуюся 25 апреля, снижение составило 2,696 млн баррелей – вопреки рыночным ожиданиям роста на 0,39 млн. Данные Управления энергетической информации (EIA) резко контрастируют с прогнозами и сигнализируют о возможных локальных сбоях в поставках или переработке. В то же время, запасы в Кушинге – ключевом хабе поставок – выросли на 682 тыс. баррелей. Это может нивелировать влияние общего падения на рынок. Запасы бензина снизились на 4,002 млн баррелей, а дистиллятов – наоборот, увеличились на 0,937 млн. Несмотря на общее снижение объемов, рынок нефти реагирует нестабильно из-за противоречивого влияния: сокращение запасов может поддерживать цены, но рост в Кушинге и слабость спроса сдерживают оптимизм. WTI и Brent остаются под давлением и склонны к волатильной динамике.

7 мая, 21.00, 21.30/ США/***/ Решение Федеральной резервной системы по процентной ставке, пресс- конференция Джерома Пауэлла/пред.: 4,5%/ действ.: 4,5%/ прогноз: 4,5%/ USDX (6-валютный индекс USD) – волатильно

ФРС оставила ключевую процентную ставку на уровне 4,25%–4,5%, продолжив паузу в цикле смягчения денежной политики, который начался в январе. Решение совпало с ожиданиями, однако риторика регулятора вновь усилила волатильность на валютном рынке. Протоколы мартовского заседания показали, что большинство участников FOMC видят инфляционные риски как повышенные – особенно на фоне нового витка тарифного давления. Несмотря на замедление инфляции в начале года, Федрезерв повысил прогноз по ценам на 2025 и 2026 годы. Прогноз роста ВВП был пересмотрен вниз. ФРС по-прежнему рассчитывает на снижение ставки на 50 б.п. до конца года, однако сроки остаются неясными. На пресс-конференции Джером Пауэлл признал «значительную неопределенность» в связи с тарифами и назвал поведение инфляции «менее предсказуемым». Это усиливает разногласия между рынком и центробанком: трейдеры рассчитывают на быстрое снижение ставок, тогда как ФРС готова действовать осторожно. Результат – высокая волатильность доллара и ожидания новых сигналов в июньском решении регулятора.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex и управлять сделками еще оперативнее.

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

Если вас мучают такие сомнения – заручитесь перед выходом на рынок экспертным мнением. В нашей команде есть трейдеры, имеющие многолетний и успешный опыт торговли на Форекс. Они всегда готовы поделиться своими профессиональными наработками и эффективными торговыми рекомендациями.

Ви сьогодні вже поставили лайк статті

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com