El par de divisas EUR/USD cayó prácticamente toda la semana pasada, y había motivos muy concretos y razones sumamente razonables para ello. Sin embargo, el viernes ocurrió un colapso del dólar estadounidense, para el cual también existían fundamentos sólidos. La semana pasada fue ideal en cuanto a la reacción del mercado ante los eventos y publicaciones macroeconómicas.

Ahora es importante analizar y entender qué le espera al dólar estadounidense. Desde nuestro punto de vista, nada bueno, y durante las últimas semanas (mientras el dólar crecía activamente) dijimos constantemente que estábamos observando exclusivamente una corrección técnica en el marco temporal diario. También dijimos que toda moneda tiene dos caras. La economía estadounidense realmente se recuperó muy rápidamente en el segundo trimestre después del cambio en la política comercial, y Donald Trump firmó varios acuerdos comerciales muy favorables con socios comerciales importantes. Sin embargo, el viernes vimos la otra cara de la moneda. Y en cuanto la vimos, empezaron a resurgir otros indicadores que inicialmente se quiso pasar por alto porque no parecían tan significativos en comparación con otros datos.

El informe NonFarm Payrolls no es simplemente un informe del mercado laboral, y su dato de julio no es solo un fallo de un mes. Se revisaron los datos de junio y mayo, y no se revisaron en 10–15 mil (como suele suceder), sino que se ajustaron cientos de miles de empleos en EE.UU. Como resultado, se descubrió que en los últimos tres meses se crearon poco más de 100 mil empleos. Es decir, aproximadamente 30 mil al mes, cuando el valor "normal" de este indicador es de unos 200 mil.

Los demás informes del día, como el ISM o la tasa de desempleo, ni siquiera hace falta analizarlos, ya que el informe NonFarm Payrolls mostró cuánto costó el crecimiento del PIB del segundo trimestre a los estadounidenses en términos de empleo. Además, como señalaron correctamente algunos expertos, el crecimiento económico del segundo trimestre se debió a una fuerte caída de las importaciones. ¿Y por qué cayeron las importaciones? Porque Donald Trump impuso aranceles contra la mitad del mundo. Y aunque se empezaron a firmar acuerdos comerciales, los aranceles no desaparecieron, e incluso en la mayoría de los casos aumentaron en comparación con el "período preferencial".

A partir de esto, las importaciones inevitablemente se reducirán significativamente en comparación con 2024. La demanda de bienes y servicios importados simplemente disminuirá, ya que los precios de productos extranjeros baratos o únicos obligarán a ciertos grupos de estadounidenses a renunciar a ellos. Y así, el PIB bajo Trump puede mostrar cifras locas cada trimestre, fundamentadas en una baja importación. La inflación continuará aumentando, y la Fed se verá obligada a rescatar el mercado laboral. ¿Y qué significa todo esto para el dólar?

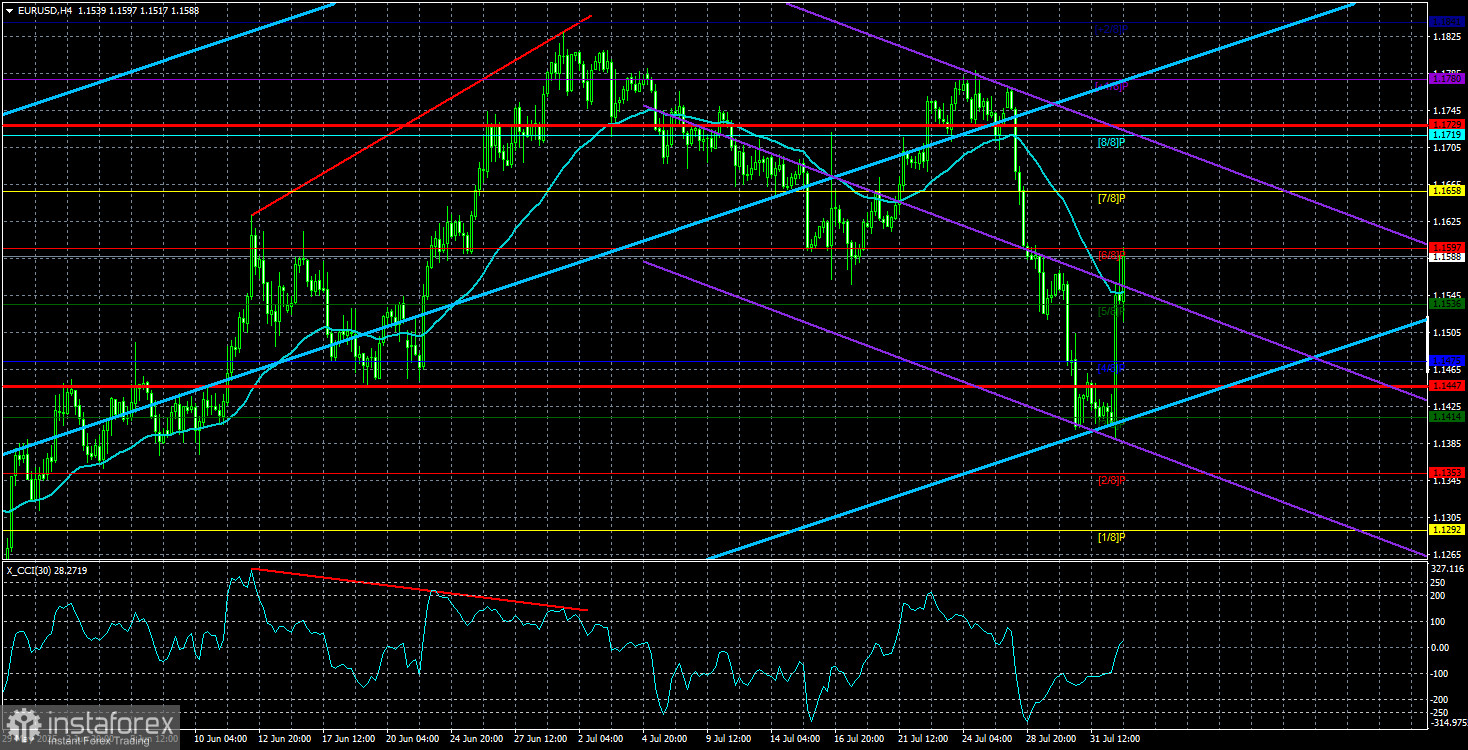

Creemos que el contexto fundamental actual sigue implicando una caída a largo plazo de la divisa estadounidense. En el marco temporal diario se puede ver claramente que el precio ha descendido hasta el área de la línea Senkou Span B, por lo que ya ahora se puede esperar una reanudación de la tendencia alcista que comenzó a principios de este año.