S&P500

Análisis 17.07

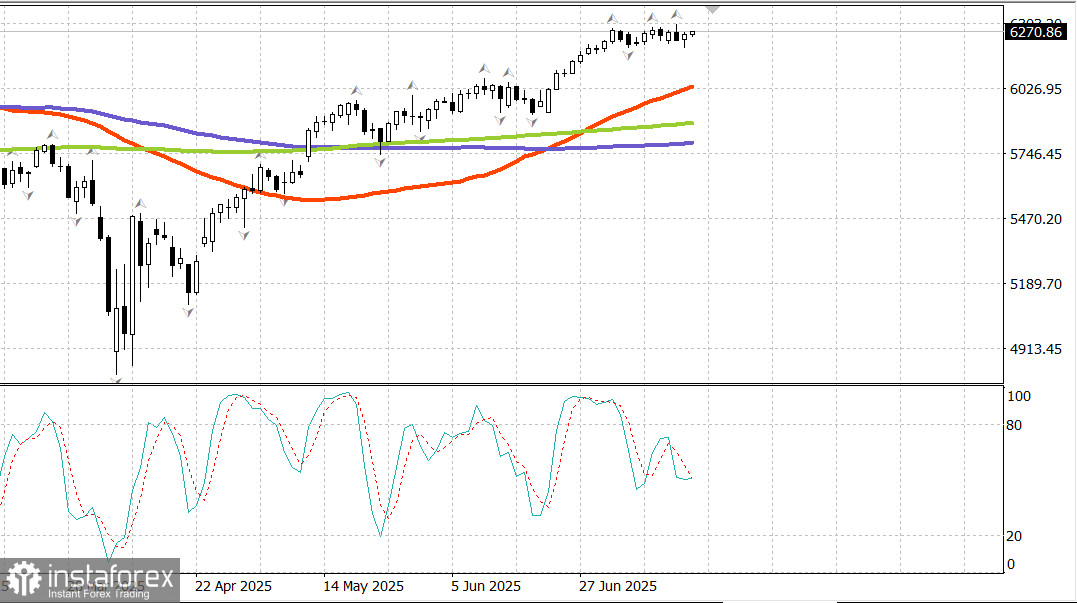

Mercado estadounidense: Estancamiento bajo 6300 del S&P500

Principales índices de EE. UU. el miércoles: Dow +0.5% NASDAQ +0.3% S&P500 +0.3%

S&P500 6263 rango 5900 - 6400

El mercado bursátil se mantuvo relativamente estable tras la publicación de los informes de ganancias de varios grandes bancos y de un índice de precios al productor (PPI) de junio relativamente moderado, a pesar de cierta volatilidad general. Los valores del PPI de junio y el PPI subyacente no cambiaron en comparación con el mes anterior, y en términos interanuales ambos indicadores disminuyeron respecto a mayo.

Las tasas de interés disminuyeron como respuesta a datos optimistas que influyen en el índice de precios del consumo personal (PCE), el indicador de inflación preferido por la Fed. El rendimiento de los bonos a 10 años cayó cinco puntos básicos hasta 4,44%.

A finales de la sesión matutina se observó un momento volátil cuando se difundieron noticias de que el presidente Trump probablemente despedirá al presidente de la Fed, Jerome Powell. El propio presidente declaró en una entrevista con la oficina de prensa en la Oficina Oval, poco después de los titulares, que no descarta ninguna opción, pero que es extremadamente improbable que despida al presidente de la Fed, Powell, a menos que se descubra fraude.

El sector financiero (+0,7%) mostró un crecimiento temprano, favorecido por los informes positivos de ganancias de los grandes bancos por segundo día consecutivo.

Goldman Sachs (GS 708,82, +6,31, +0,9%), Morgan Stanley (MS 139,79, -1,80, -1,3%) y Bank of America (BAC 46,03, -0,12, -0,26%) superaron las expectativas de ganancias por acción (EPS).

La debilidad de las acciones tras la publicación del informe fue en su mayoría resultado de "ventas" después del impresionante crecimiento, que al parecer también se observó ayer.

El sector de tecnología de la información (+0,3%) quedó rezagado al comienzo de la sesión, ya que fue impactado por la empresa ASML (ASML 754,45, -68,57, -8,33%), que superó las expectativas de ganancias para el segundo trimestre, pero declaró que no puede confirmar que logrará crecimiento en el ejercicio fiscal 2026. El sector logró recuperarse durante la jornada y mostró crecimiento; sin embargo, la debilidad de las acciones de fabricantes de chips se convirtió en una tendencia evidente, lo que llevó al índice de semiconductores PHLX a cerrar el día con una caída del 0,4%.

Durante un tiempo considerable, los únicos sectores que cotizaban en positivo fueron el de salud (+1,2%) y el inmobiliario (+1,1%).

El sector de salud recibió apoyo adicional de las acciones de Johnson & Johnson (JNJ 164,77, +9,60, +6,2%), que informaron sólidos resultados de ganancias por acción (EPS) e ingresos en el segundo trimestre, además de elevar su previsión para el año fiscal 2025.

La aclaración del presidente de que es extremadamente improbable el despido del presidente de la Fed, Powell, ayudó a las acciones a recuperarse tras la volatilidad general, y el amplio apoyo permitió que los principales índices cerraran cerca de sus máximos intradía. Ocho sectores del índice S&P 500 terminaron la sesión en positivo.

El apoyo se distribuyó entre acciones de todas las capitalizaciones, aunque las acciones de pequeña capitalización superaron notablemente al mercado, como lo demuestra el crecimiento del índice Russell 2000 en un 1,0%.

El índice ponderado por capitalización del S&P 500 (+0,3%) cerró la sesión de forma similar al índice de igual ponderación del S&P 500 (+0,4%).

Los bonos del Tesoro de EE. UU. vivieron una sesión emocionante, alternando el optimismo inflacionario que siguió a un informe de PPI de junio relativamente moderado con preocupaciones inflacionarias provocadas por las noticias sobre la posible inminente destitución del presidente Powell por parte del presidente Trump.

El rendimiento de los bonos a 2 años cayó siete puntos básicos hasta 3,89%, mientras que el de los bonos a 10 años bajó tres puntos básicos hasta 4,46%.

Desde principios de año:

S&P 500 +6.5% DJIA: +4.0% S&P 400: +0.6% Russell 2000: -0.1%

Resumen de datos:

El índice de precios de la demanda final en junio no cambió respecto al mes anterior (consenso: 0,2%) después de una revisión al alza de un aumento del 0,3% (desde 0,1%) en mayo. El índice de precios de la demanda final sin alimentos ni energía tampoco cambió respecto al mes anterior (consenso: 0,2%) después de una revisión al alza de un aumento del 0,4% (desde 0,1%) en mayo.

El índice de precios de la demanda final creció un 2,3% interanual frente al 2,7% de mayo, mientras que el índice sin alimentos ni energía aumentó un 2,6% interanual frente al 3,2% de mayo.

El punto clave para el mercado es la desinflación observada tanto en términos mensuales como anuales.

Esto está claramente alineado con la dirección preferida por la Fed, y los datos sin cambios en junio deberían hacer pensar en lo que mostrará el índice de precios del consumo personal (PCE) de junio cuando se publique.

La producción industrial creció un 0,3% mensual en junio (consenso: 0,1%) después de una revisión al alza de un valor sin cambios (desde -0,2%) en mayo.

El coeficiente de utilización de la capacidad productiva fue del 77,6% (consenso: 77,4%) frente a un dato revisado al alza de 77,5% (desde 77,4%) en mayo.

El volumen total de producción industrial aumentó un 0,7% interanual, mientras que el nivel de utilización de la capacidad productiva se situó 2,0 puntos porcentuales por debajo del promedio a largo plazo.

La conclusión principal del informe es que el repunte de la producción industrial en junio se debió principalmente al aumento de la producción en los servicios públicos, que suelen estar sujetos a variaciones por las condiciones meteorológicas. La producción manufacturera aumentó, pero solo un modesto 0,1%, a pesar de un entorno arancelario más favorable.

Energía: Petróleo Brent $68,40

Conclusión: El mercado estadounidense básicamente está en el mismo lugar desde el 3 de julio, es decir, dos semanas. Esta estructura desde el punto de vista del análisis técnico es una consolidación plana bajo los máximos y técnicamente sugiere una probable ruptura al alza y una nueva ola de crecimiento. Una estrategia más agresiva sería comprar en previsión de una ruptura al alza. La opción conservadora es esperar una corrección normal hasta el soporte del S&P500.

Makarov Mijaíl, más análisis:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?x=mmakarov