S&P500

����� 19.06

����� ���: ��� ������� ������� �� ��������� ���

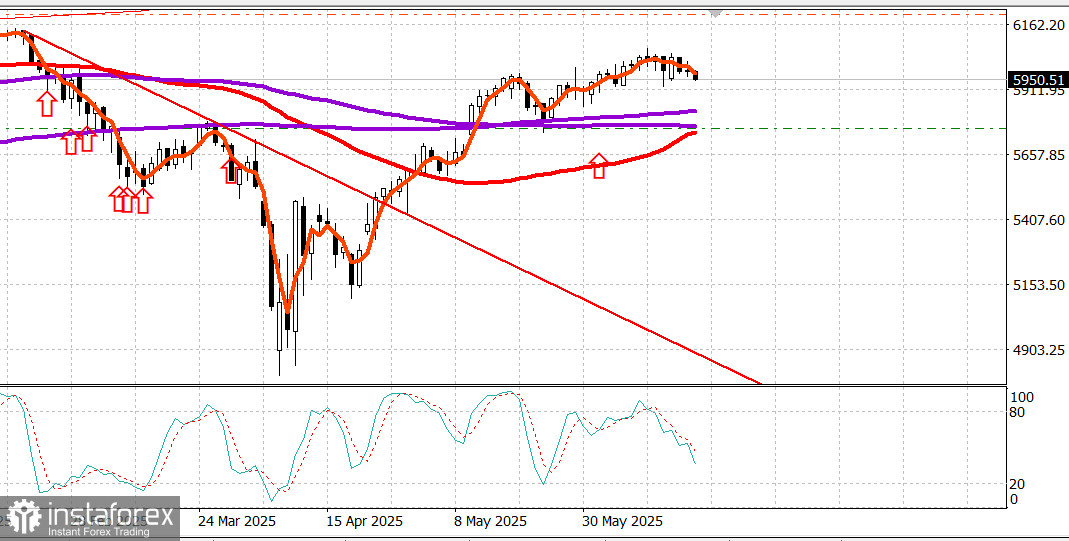

������� ������� ��� � �����: ��� - 0.1%, NASDAQ +0.1%, S&P500 - 0.1%, S&P500 5981, �������� 5600 - 6200.

���� ���-�� ������ �� ����, �� ����������, ��� ����� ��� ������ ������� ���� ��� ��������� �����.

�������� ������� ����� �� ����������, �� ��� ��� �� ������� ����.

� ����� ��� ����, ������ ��������������� ������ � ��������� ������������ ���������� ����������� ��������� �������.

����������-�������� �������� ���� ������������ �������� ���������.

����� ����� �����, ����������� �� ��������� ���������� ������, ������� ������, ��� � ����� ��� ���� ����� ��� �����������. ���� � ���, ��� ��������������� ������� �� ���� ������� �� �����, �������� �� ��������� ��������� ���������� � ���, ��� ��� �������� � ��������� ����� ��������, ���� �������� ����������.

���� �� ��������� �� ��������, ������, ��� ��������� ����� ������, ��� � ����� �� ����� ���� �������� ������ � ��� ����� ���� ��� ��������� ������ ����� ��������.

��� ����� ������ �������� ����� �������� ������ ������� ���������, ������ ����� ������������ �� ������������� ���������� � ���������� ������� FOMC � ���������� ������ ������������� ��������� (SEP) � 14:00 �� ���������� �������.

��� � ���������, FOMC ����������� ������������ �� ��, ����� �������� ������� �������� ������ �� ����������� ������ ��� ��������� �� ������ 4,25�4,50%, ������ ������� �� ��������� SEP �������� ���������, ��������� �� ������� ������ ��� ���� �������� ������ �� ����� ����, ����� ��, ��� � � ���������� SEP, �� �������� ������ �������� �������� �� ������ ����������� � 2,7% �� 3,0% � ������ ������� �������� �������� �� ������ ����������� � 2,8% �� 3,1% �� 2025 ���. ����� ��� ������ ��������� ����� ��� ���� ������� � 1,7% �� 1,4%, � ������ ������ ����������� ������� � 4,4% �� 4,5%.

������� ��������� ������������ ��� ������� �� �����-�����������, ������� �������� � 14:30 �� ���������� �������, ���� ��, ��� ���������������� �������� ������� � ��� ��� ����� ������ ������� ��� ������ �������� ������, ������ ��� ���������� ��������� ��� ��������. �� ����� ������� �������� ��������� �������� �������� � ��������� ������ ��-�� �������.

����� ��������� � ����� ������� �������, � ���������� ������������ ��������� ������� ����� ������� FOMC � �����-�����������, �� ������� ���� �������� ������������, �������� ������� �������.

S&P 500 �������� ���� �� ������� ������, ���������� 2-������ ��������� �������� ���������� �� ������ 3,95%, � ���������� 10-������ ��������� ��������� ������ ������ �� ���� �������� ����� �� ������ 4,40%. ������ ������, ���� ������� ������� ����� �� ���, �� ������� ��������� �� ���� ������ �����������. ���������� �������� �������� ���������� ��������. ������ ������� ��������� ���� � ����������.

������ �������������� ���������� (+0,4%) �������� ����� �������.

���� �������� ��������� ����� � ����������, ������ ���������� (-0,7%) � ������ ����� (-0,7%) ��������� � ���� � ���������� ��������, �� �� ���� �� ��� �� ���� ��� ������. �������� �� ����� ����� WTI ����������� ���� $75,00/������� ����� � ��� �� ����, �� ������� ����� �� 0,4% �� $73,56/�������, ����� �� ��������� �������, ����� ��������� ������� ��������� ���������� ���������������� �������.

� ������ �������� ������ ������������� CBOE �������� �� 6,2% �� 20,26; ��������� ������ �� ������� �� ����������� �������� �� ������������ ������ ������ 245 000, � ������ ������������� ����� � ��� ����� �� ������ ������� ������ �� ���� ���.

� ������ ����:

S&P 500: +1.7% Nasdaq: +1.2% DJIA: -0.9% S&P 400: -3.1%Russell 2000: -5.3%

����� ������������� ������:

��������� ������ �� ������� �� ����������� �� ������, ������������� 14 ����, ��������� �� 5000 �� 245000 (��������� 253000), � �� ����� ��� ��������� ������ �� ������� �� ����������� �� ������, ������������� 7 ����, ��������� �� 6000 �� 1,945 ��������.

������� ����� �� ������ ����������� � ���, ��� �� ���������� ������, � ������� ���������� ����� ��� ��������� ������ � ���������, � ��������� �������������� ������ �� ������� �� ����������� ��� ��� ��������� �� ������������ ������ ������, � ����������� ����� ��������� ������� ��� ������ ������������� ����� ����� ������� ���� ��� ��������� ��������� (�������� ��� ��������������).

� ��� ����� ������� �������� ������ ��������� �� 9,8% �� ��������� � ���������� ������� �� ������� ������������������ �������� ���������� � 1,256 ��� ������ (������������ 1,356 ���), � �� ����� ��� ����� ���������� �� ������������� ��������� �� 2,0% �� ��������� � ���������� ������� �� ������� ������������������ �������� ���������� � 1,393 ��� (������������ ������ � 1,411 ���).

������� ����� �� ������ ����������� � ���, ��� ����� ������� �������� ������ ������ � ��������� �� ����� ������ ������ � ��� 2020 ����; ����� ����, �������� ����� ���������� �� ������������� ��������� ������ �� 2,7% �� ��������� � ���������� ������� �� �������� �������������� ���������� ��� ������� �������� ������.

����������: ����� ����� 77 ����.

�����: �� ����� ��� �������� ���������. ��� �� ����� ������ ������� �� ���������. ����� ������� ������ �� ��������� - �� S&P500 �������� �� ������ 5760 � �� ����

������� ������, ��� ������ ���������:

https://www.instaforthtex.com/ru/forex_analysis/?�=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?�=mmakarov