S&P 500

Ikhtisar pada 16.06

Pasar AS di tengah perang Israel–Iran

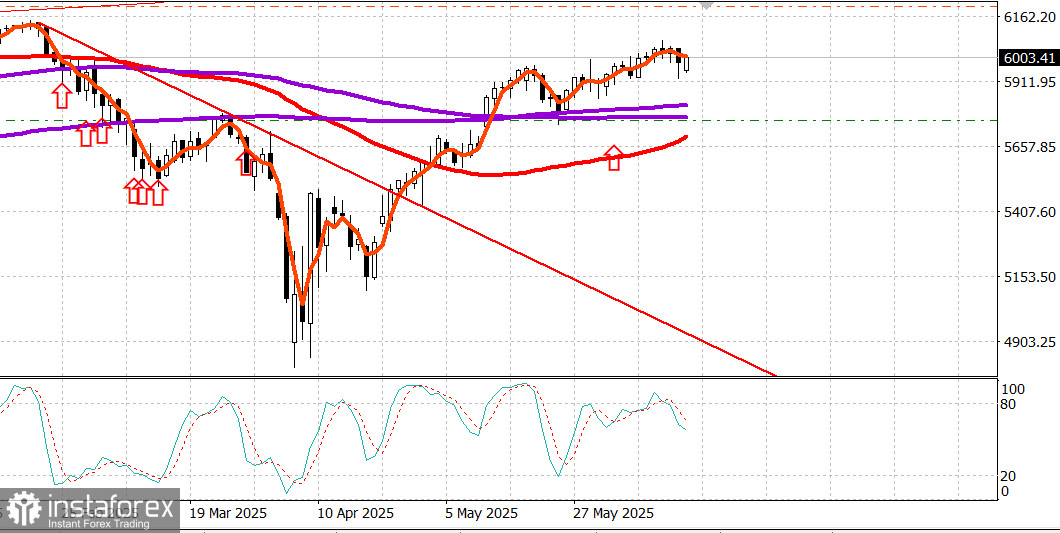

Indeks utama AS pada hari Jumat: Dow -1,8%, Nasdaq -1,3%, S&P 500 -1,1%, S&P 500 di ,5977, rentang 5,600–6,200.

Pasar saham mengakhiri minggu dengan catatan lemah, karena kekhawatiran atas perang antara Israel dan Iran melebihi ketakutan akan kehilangan keuntungan saham lebih lanjut.

S&P 500 turun 1,1%, mundur 0,4% untuk minggu ini, sementara Russell 2000 (-1,9%; -1,5% untuk minggu ini) dan Dow (-1,8%; -1,5% untuk minggu ini) berkinerja lebih buruk.

Saham dibuka pada hari Jumat dengan penurunan setelah Israel melancarkan serangan semalam terhadap fasilitas nuklir Iran.

Serangan Israel dan serangan balasan oleh Iran terhadap Israel memicu lonjakan harga minyak, sementara saham dibuka lebih rendah tetapi berhasil pulih secara bertahap selama paruh pertama sesi, melanjutkan ketahanan keseluruhan minggu ini.

S&P 500 akhirnya pulih lebih dari setengah kerugian pagi hari tetapi akhirnya turun lagi, tertekan oleh penjualan baru di tengah tanda-tanda bahwa konflik Timur Tengah kemungkinan akan meningkat selama akhir pekan.

Presiden Trump mendesak Iran untuk kembali ke pembicaraan nuklir atau menghadapi agresi lebih lanjut dari Israel. Namun, CNBC melaporkan sebelumnya bahwa pejabat Iran tidak lagi berencana untuk berpartisipasi dalam pembicaraan nuklir yang dijadwalkan pada hari Minggu. Tak lama setelah itu, Iran meluncurkan serangan rudal ke Israel, meninggalkan sedikit harapan untuk de-eskalasi dalam beberapa hari mendatang.

Semua sepuluh sektor menutup hari di wilayah negatif, dengan sektor keuangan (-2,1%) dan teknologi (-1,5%) berada di posisi terbawah.

Perusahaan pembayaran seperti Visa (V 352,85, -18,55, -5,0%), PayPal (PYPL 70,83, -3,98, -5,3%), dan Mastercard (MA 562,03, -27,25, -4,6%) memimpin penurunan di sektor keuangan di tengah kekhawatiran mereka bisa kehilangan beberapa bisnis jika raksasa ritel Amazon (AMZN 212,10, -1,14, -0,5%) dan Walmart (WMT 94,44, -0,39, -0,4%) meluncurkan stablecoin mereka sendiri, yang bisa terjadi segera menurut The Wall Street Journal.

Sektor teknologi juga berjuang, dengan produsen chip memimpin kelemahan saat trader bergegas mengambil keuntungan setelah minggu yang kuat.

Indeks PHLX Semiconductor turun 2,6% pada hari itu, meskipun masih mengakhiri minggu dengan kenaikan 1,5%. Sebagian besar komponen teknologi lainnya juga mencatat kerugian, sementara saham energi surya seperti Enphase Energy (ENPH 45,60, +0,91, +2,0%) dan First Solar (FSLR 175,12, +7,29, +4,3%) membantu mengimbangi beberapa kelemahan sektor tersebut.

Kinerja buruk sektor ini menutupi kelanjutan reli Oracle (ORCL 215,22, +15,36, +7,7%) setelah laporan pendapatan kemarin, karena saham mencapai rekor tertinggi baru.

Beberapa saham pertahanan, termasuk Northrop Grumman (NOC 516,72, +19,59, +3,9%) dan Lockheed Martin (LMT 486,45, +17,18, +3,7%), juga menunjukkan kekuatan relatif, meskipun iShares US Aerospace & Defense ETF (ITA 180,22, +0,75, +0,4%) berakhir dengan kenaikan yang hanya sedikit.

Sektor energi (+1,7%) berkinerja lebih baik sepanjang hari, meningkatkan kenaikan mingguan menjadi 5,7%, karena minyak mentah melonjak $5,12, atau 7,5%, menjadi $73,16 per barel, mengakhiri minggu dengan kenaikan $8,57 atau 13,3%.

Obligasi menghabiskan sesi dengan mundur secara bertahap dari pembukaan yang sedikit lebih tinggi, karena kenaikan harga minyak memicu kembali kekhawatiran inflasi. Imbal hasil 10-tahun naik tujuh basis poin menjadi 4,42%, karena perkembangan hari ini melebihi Indeks Sentimen Konsumen Universitas Michigan awal untuk Juni (60,5; konsensus 53,0), yang menunjukkan penurunan ekspektasi inflasi satu tahun dari 6,6% menjadi 5,1%.

Data ekonomi hari Senin akan terbatas pada rilis Survei Manufaktur Empire State Juni pada pukul 8:30 pagi ET (konsensus -6,6; sebelumnya -9,2).

Kinerja tahun-ke-tahun:

- S&P 500: +1,6%

- Nasdaq Composite: +0,5%

- Dow Jones Industrial Average: -0,8%

- S&P Midcap 400: -3,7%

- Russell 2000: -5,8%

Energi: Brent crude di $74,70 — minyak naik mendekati $75 di tengah konflik Israel–Iran.

Kesimpulan: Kami mencatat laporan sentimen konsumen yang sangat kuat — pasar kemungkinan akan naik jika bukan karena tekanan dari konflik Timur Tengah. Keputusan suku bunga Fed yang akan datang pada hari Rabu di depan — tetapi hampir tidak ada keraguan bahwa suku bunga akan tetap tidak berubah. Perang Israel–Iran telah mengguncang prospek. Namun demikian, pertumbuhan lebih lanjut tetap mungkin.

Makarov Mikhail, lebih banyak analisis akan menyusul:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.instaprofitone.com/ru/forex_analysis/?x=mmakarov