L'inflation au Canada reste trop élevée pour envisager une baisse des taux par la Banque du Canada lors de sa prochaine réunion.

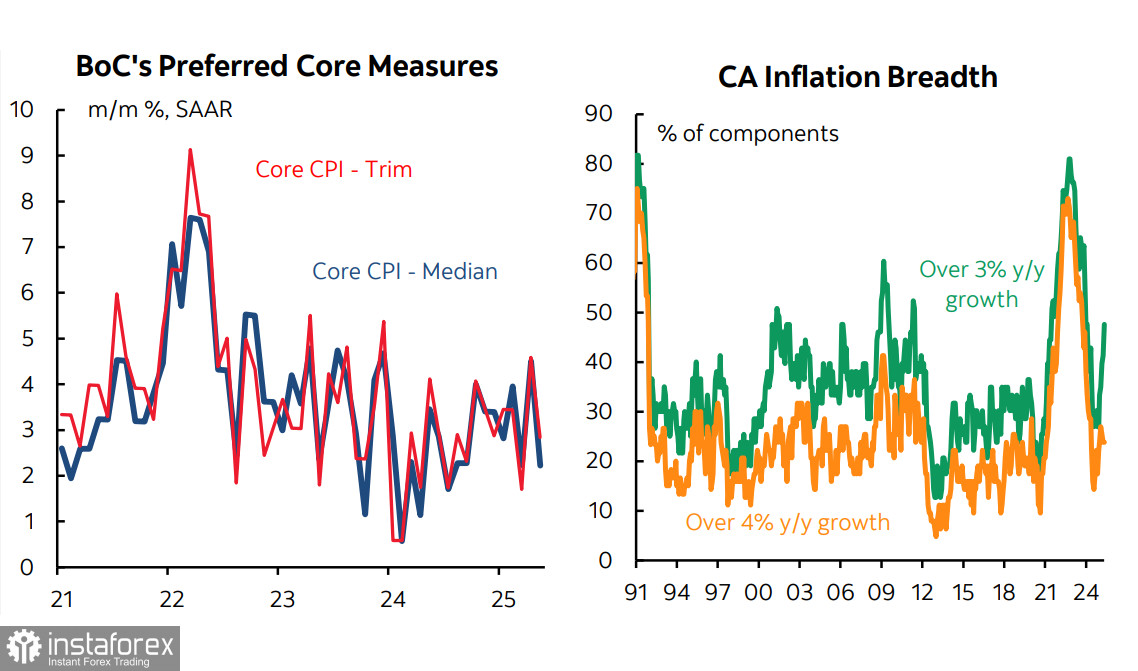

En avril, l'inflation a fortement ralenti à 1,7% en glissement annuel, et la plupart des analystes pensaient qu'elle chuterait encore à 1,5% en mai. Cependant, cela ne s'est pas produit : à la fois l'indice global et les indices de base sont restés aux niveaux d'avril. L'inflation sous-jacente dépasse toujours 2,5% en glissement annuel, ce qui est trop élevé pour justifier une baisse de taux.

La Banque du Canada a commencé son cycle de baisse en juin de l'année dernière et a réduit le taux à 2,75%. Cependant, elle a maintenu le taux inchangé lors de ses deux dernières réunions. Il est maintenant probable qu'elle sera à nouveau contraint de le faire en juillet, ce qui constitue clairement un signal haussier pour le dollar canadien. Après deux interruptions consécutives, les marchés penchaient vers une baisse de taux et anticipaient un ralentissement de l'inflation, ce qui avait déjà été pris en compte. Maintenant, le facteur inflation continuera à pousser le USD/CAD à la baisse.

Le gouverneur de la Banque du Canada, Tiff Macklem, lors de son discours à la Chambre de commerce de St. John's mercredi, a décrit le tableau actuel de l'inflation comme "compliqué". Selon lui, la récente "persistance" de l'inflation sous-jacente pourrait être un signe précoce de l'impact de la guerre commerciale avec les États-Unis sur les niveaux de prix. La logique est simple—des tarifs plus élevés finissent par affecter le consommateur final, entraînant une augmentation des prix des aliments et des biens essentiels, surtout depuis que le Canada a imposé des tarifs de représailles sur ces catégories.

Macklem a également noté que l'inflation ajustée des taxes en avril était de 2,3 %, soit au-dessus des attentes de la banque centrale. Tout cela indique que la BdC s'abstiendra probablement de réduire les taux, et le facteur inflation continuera de mettre la pression sur le USD/CAD vers le bas.

En ce qui concerne les nouvelles en provenance des États-Unis, elles restent mitigées. Les commandes de biens durables ont augmenté de 16,6 % en mai après une baisse de 6,6 % en avril, dépassant largement les prévisions et favorisant généralement un dollar plus fort, car cela signale une demande des consommateurs robuste. Cependant, les données révisées du PIB américain pour le premier trimestre ont montré une baisse de -0,2 % à -0,5 %. Le département du Commerce américain attribue cette baisse à une forte augmentation des importations, les consommateurs s'empressant d'acheter des biens avant que les tarifs n'entraînent une hausse des prix. Les importations ont bondi de 37,9 % - le rythme le plus rapide depuis 2020 - réduisant le PIB de près de 4,7 points de pourcentage.

Le terme "stagflation" - une récession accompagnée d'une inflation croissante - est de plus en plus utilisé dans les évaluations de l'état actuel de l'économie américaine. Bien que le président de la Fed, Jerome Powell, insiste sur le fait que ce n'est pas le scénario de référence, le simple fait qu'il soit discuté suggère que la Fed envisage cette possibilité. Un tel résultat serait parmi les scénarios les plus défavorables pour l'économie américaine et exercerait inévitablement une forte pression à la baisse sur le dollar.

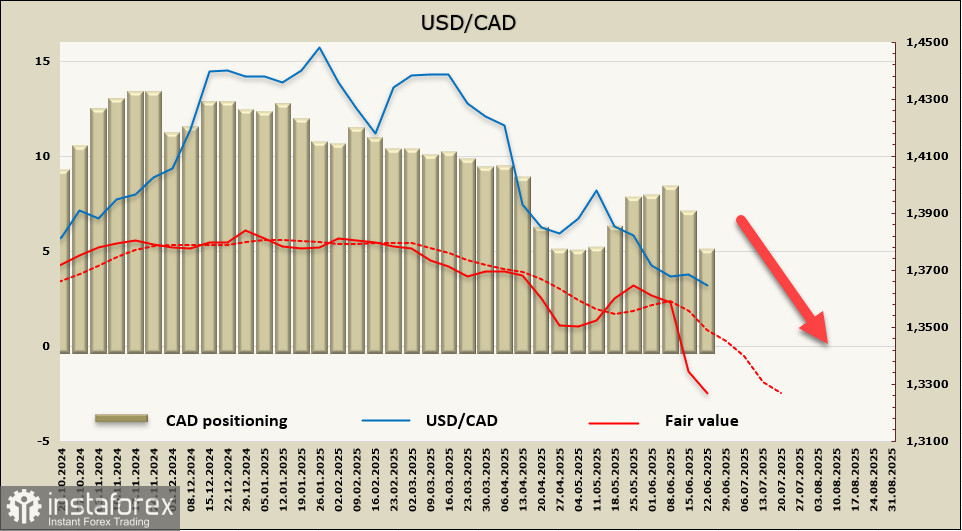

La position nette courte sur le CAD s'est considérablement réduite au cours de la semaine de rapport passée - de 1,964 milliard à -4,85 milliards. Le positionnement spéculatif reste baissier, mais la tendance à la réduction de l'exposition courte est claire et n'a pas encore ralenti. La valeur équitable est en dessous de la moyenne à long terme et continue de baisser de manière confiante.

Le dollar canadien a subi une légère correction la semaine dernière et a repris son renforcement lundi. Nous prévoyons que l'USD/CAD continue de baisser, avec pour prochain objectif un franchissement ferme sous 1.3539, suivi par un support au niveau de 1.3410–1.3430. Sur le graphique quotidien, la paire n'est pas encore entrée en territoire de survente, il y a donc encore un potentiel à la baisse. La faiblesse fondamentale du dollar américain, couplée à la menace de pressions inflationnistes renouvelées au Canada, soutiendra un affaiblissement supplémentaire de l'USD/CAD.