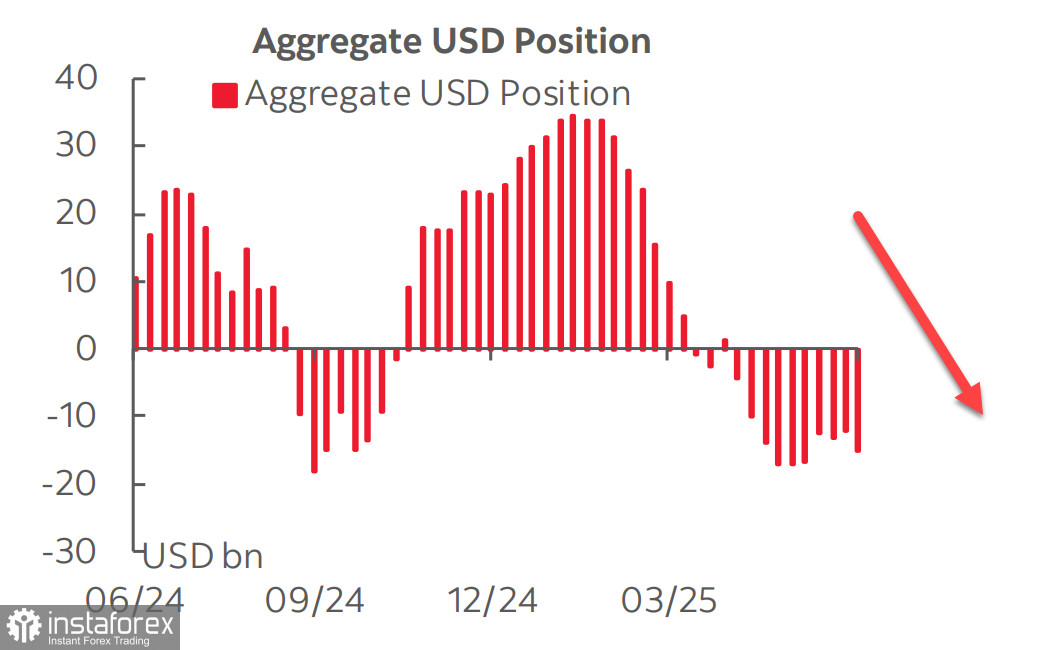

Il y a cinq semaines, la position vendeuse totale sur le dollar américain contre les principales devises a cessé d'augmenter, ce qui laissait penser que le dollar pourrait commencer une offensive sur le marché des changes. Cependant, le dernier rapport du CFTC a montré qu'il ne s'agissait que d'une consolidation. Au cours de la semaine de rapport, la position vendeuse a augmenté de 3,7 milliards de dollars, principalement en raison de la croissance des devises européennes—principalement la livre sterling et l'euro—avec le dollar canadien qui les a rejoints. Les modifications dans les autres devises ont été minimes.

Il convient de noter que ce rapport était déjà dépassé au moment de sa publication, car il ne tient pas compte des développements récents. Certains de ces développements favorisent un affaiblissement supplémentaire du dollar et une demande croissante pour les actifs risqués. Cela inclut en particulier la détente des tensions dans les relations commerciales avec la Chine, où les deux parties souhaitent manifestement parvenir à un compromis, ainsi que les premiers signes d'un accord entre le Japon et les États-Unis. Vendredi, il a été annoncé qu'un accord à long terme avait été conclu pour les exportations de GNL américain vers le Japon, d'un montant totalisant 200 milliards de dollars. Cet accord vise clairement à corriger la balance commerciale et constitue probablement une concession de la part du Japon, qui pourrait également s'engager à investir davantage dans l'économie américaine ou au moins continuer à acheter des obligations d'État américaines—chose d'une importance cruciale à la lumière de l'augmentation imminente du déficit budgétaire des États-Unis.

Cependant, la menace d'une guerre à grande échelle au Moyen-Orient, initiée par Israël, exige une réévaluation des risques dans le sens opposé—à savoir, une demande accrue pour des actifs refuges. Les futures sur le Brent pour août ont ouvert la semaine au-dessus de 78 dollars par baril, et si l'escalade continue, la menace de l'Iran de bloquer le détroit d'Ormuz pourrait devenir une réalité. Cette menace hypothétique affecterait principalement l'Europe. Les États-Unis seraient contraints d'intervenir, ce qui pourrait entraîner des conséquences complètement imprévisibles.

Jusqu'à présent, les marchés ont réagi de manière relativement calme, en dehors de la hausse des prix du pétrole et de l'or. Les perspectives de taux de la Fed restent inchangées : les marchés anticipent deux baisses cette année, en septembre et décembre. Cette prévision implique que les rendements des obligations américaines resteront élevés.

Les données récentes des États-Unis se montrent assez optimistes. L'indice préliminaire de confiance des consommateurs de l'Université du Michigan pour juin, publié vendredi, est passé de 52,2 à 60,5, et l'indice des anticipations a bondi de 47,9 à 58,4 — tous deux bien au-dessus des attentes. De plus, il y a eu une baisse notable des attentes en matière d'inflation sur un an, ce qui indique indirectement une demande des consommateurs toujours forte et repousse davantage la menace de récession.

Le rapport sur l'inflation des consommateurs de mai est apparu en dessous des prévisions. L'inflation sous-jacente est restée à 2,8 % sur un an, ce qui est toujours au-dessus de l'objectif de la Fed, mais l'essentiel est que la situation de la croissance des prix semble entièrement sous contrôle, permettant à la Fed de maintenir sa pause. Les investisseurs craignaient que de nouveaux tarifs ne conduisent à des pénuries de produits aux États-Unis, déclenchant ainsi des hausses de prix. Jusqu'à présent, cela ne s'est pas produit, et donc il n'y a pas de catalyseur pour la croissance du dollar de ce point de vue.

Le marché boursier a réagi aux bombardements à grande échelle en Iran par une baisse — mais une baisse légère — et a rapidement récupéré une partie significative des pertes. Cette réponse calme est due au risque actuellement minime que les États-Unis soient impliqués dans le conflit, ce que Trump n'a pas intérêt à faire.

L'indice S&P 500 reste proche des niveaux de la semaine dernière. Les tentatives de poursuivre son mouvement à la hausse semblent faibles.

Nous supposons que la probabilité d'une baisse jusqu'à 5500 est plus élevée que celle d'une augmentation jusqu'à 6150. Bien que les risques soient faibles pour l'instant, l'indice s'est remis de la forte chute d'avril. Cependant, la menace n'a pas été éliminée—elle a simplement été reportée jusqu'à juillet. Les deux prochaines semaines apporteront beaucoup plus de clarté, mais pour l'instant, nous prévoyons toujours une baisse de l'indice.