عاود زوج الجنيه الإسترليني مقابل الدولار الأمريكي (GBP/USD) الارتفاع لصالح الجنيه، وسجّل موجة صعود قوية يمكن أن تمثل بداية لاتجاه صاعد أوسع. في رأيي، فإن ارتفاع الدولار الأمريكي بين 17 و24 يونيو لم يكن مدعومًا بالتدفقات الإخبارية الأساسية. فقد انتهى الصراع الجيوسياسي في الشرق الأوسط، مع أنه كان المحرك الرئيسي لقوة الدولار في عام 2026. لذلك يبدو من غير المنطقي أن نرى الدولار يرتفع أولاً مع اندلاع الصراع ثم يواصل الصعود بعد انتهائه.

وفّر اجتماع الـ FOMC والموقف المتشدد من جانب المنظّم مبررات مشروعة لشراء الدولار، لكن موجة الصعود استمرت لما يقرب من أسبوعين. لم يبدأ الـ FOMC بعد في تشديد السياسة النقدية، وإذا بدأت وتيرة التضخم في التباطؤ فقد لا يقدم على ذلك إطلاقًا. لم تقدّم كلمة Kevin Warsh جوابًا واضحًا حول ما إذا كان الاحتياطي الفيدرالي يعتزم رفع أسعار الفائدة في يوليو أو سبتمبر. اكتفى رئيس الـ FOMC بالقول إن التضخم يجب أن ينخفض، من دون أن يقدّم أي تلميحات بشأن التغييرات المستقبلية في السياسة النقدية. كانت بيانات سوق العمل الأمريكية ضعيفة بما يكفي لتشجيع الثيران على أن يصبحوا أكثر عدوانية، وفي الوقت نفسه دفعت السوق للتشكيك في ما إذا كان الـ FOMC سيشدد السياسة في الأجل القريب.

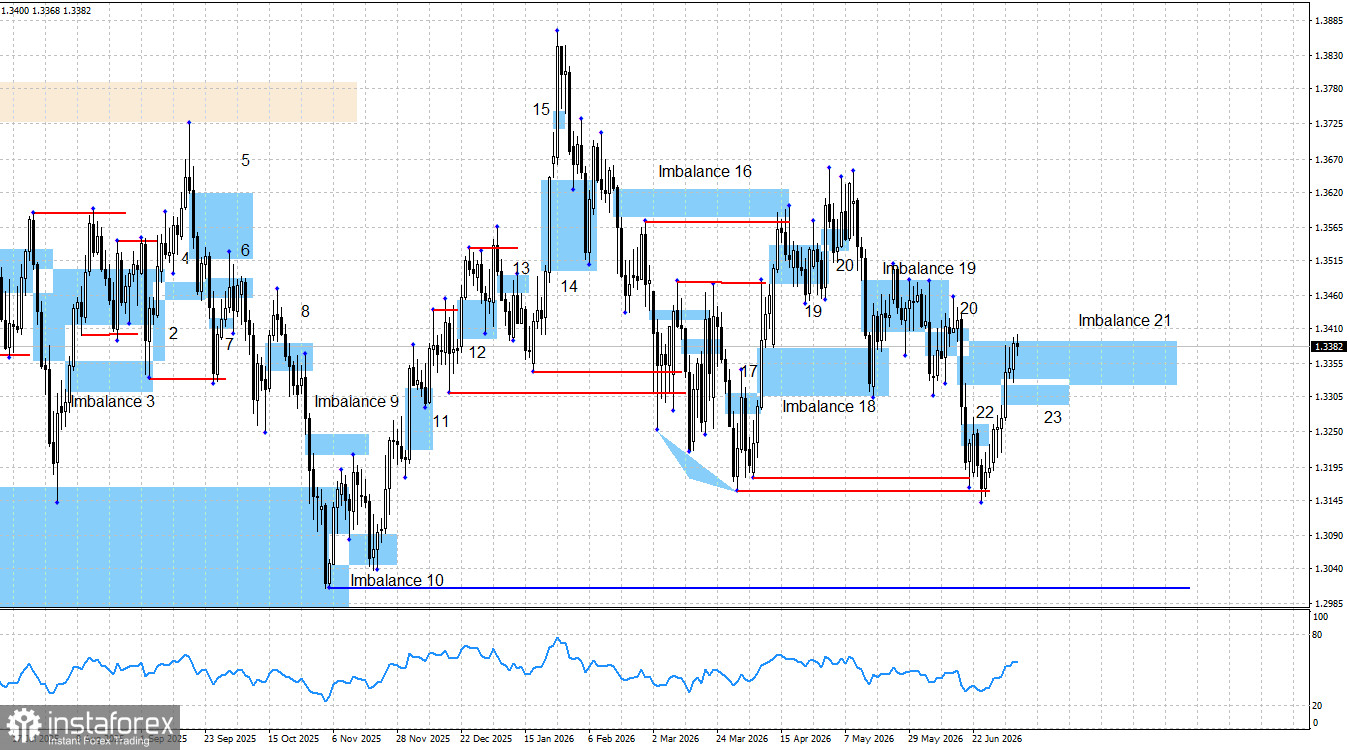

نتيجة لذلك، تم استيعاب Bearish Imbalance 21 بالكامل، والسؤال المحوري الآن هو ما إذا كان أمام موجة الصعود الحالية مزيد من المجال للتطور. إبطال Imbalance 21 بشكل كامل سيُعد إشارة على كسر في الهيكل الهابط المحلي للسوق.

من منظور الرسم البياني، كان من المتوقع تحرّك السعر نحو مستوى 1.3322، وهذا ما حدث بالفعل. فقد قام السعر أولًا بجمع السيولة أسفل قاع 6 أبريل، ثم أسفل قاع 31 مارس. وقد وفّرت هذه التحركات (liquidity grabs) أساسًا فنيًا قويًا لتوقّع تعافٍ للجنيه. ونظرًا لأن الدولار الأمريكي لا يزال يفتقر إلى دعم أساسي قوي لاتجاه صاعد طويل الأمد – بعد أن سجّل بالفعل موجة صعود لافتة في 2026 – أرى أن الدببة من غير المرجح أن يحافظوا على سيطرتهم لفترة أطول بكثير.

شهد الأسبوع الماضي أيضًا تشكّل Bullish Imbalance 23. وقد تفاعل السعر بالفعل مع هذه المنطقة، ليسجّل موجة صعود قوية يوم الاثنين. ومع ذلك، لا يزال الجنيه محصورًا بين منطقتَي اختلال (imbalance) متعارضتين، ما يترك السوق في حالة انتظار لاختراق حاسم. في نهاية المطاف، سيتعيّن إبطال إحدى هاتين المنطقتين. وبرأيي، لا يزال السيناريو الصاعد هو الأكثر ترجيحًا وجاذبية.

في الوقت الحالي، لا يزال السوق حذرًا بشأن الاتفاق بين إيران والولايات المتحدة. لكن يمكن القول على الأقل إن المرحلة النشطة من الصراع انتهت رسميًا. في المقابل، ما زالت الحوادث بالقرب من مضيق هرمز تتكرر بانتظام، ولا تجري أي مفاوضات في الوقت الراهن. صحيح أن الاحتياطي الفيدرالي أشعل موجة صعود قوية في الدولار الأمريكي، لكنني لا أزال غير مقتنع بما يمكن أن يمكّن الدببة من مواصلة دفع السوق صعودًا لصالح الدولار. هل تكفي التوقعات وحدها بتشديد سياسة الـ FOMC لدعم مزيد من المكاسب للدولار؟

كان الجدول الاقتصادي ليوم الثلاثاء شبه خالٍ. على مدار اليوم، لم يكن أمام السوق سوى تقرير ADP الأسبوعي للتوظيف لمتابعته، لكن المتداولين تجاهلوه إلى حد كبير بعد أن حصلوا الخميس الماضي على تقييم أشمل بكثير لوضع سوق العمل الأمريكية من خلال تقرير Nonfarm Payrolls.

الصورة الأساسية الأوسع لا تزال تشير إلى أنني، على المدى الطويل، لا أتوقع سوى مزيد من الضعف في الدولار الأمريكي. لا الصراع بين إيران والولايات المتحدة، ولا احتمال رفع الاحتياطي الفيدرالي لأسعار الفائدة في 2026 غيّر هذه الرؤية من جذورها. التوترات الجيوسياسية ذكّرت المستثمرين مؤقتًا بوضع الدولار كملاذ آمن، لكن الصراع إما انتهى بالفعل أو يقترب بوضوح من نهايته.

يعتزم الاحتياطي الفيدرالي رفع أسعار الفائدة في 2026، وهذا بلا شك عامل داعم للدولار. لكن السياسة النقدية الأكثر تشددًا ستبطئ أيضًا كلًّا من الاقتصاد الأمريكي وسوق العمل. علاوة على ذلك، جرى تعيين Kevin Warsh من قبل Donald Trump رئيسًا للـ FOMC على أساس التوقع بأنه سينتهج في النهاية سياسة نقدية أكثر تيسيرًا مقارنة بـ Jerome Powell. ولهذا السبب لا أعتقد أن أي تشديد من جانب الاحتياطي الفيدرالي سيتحول إلى دورة تشديد طويلة الأمد. وبناءً عليه، أرى أن أي ارتفاع في قيمة الدولار الأمريكي سيكون على الأرجح مؤقتًا، لا بداية لاتجاه صاعد طويل المدى.

التقويم الاقتصادي

الولايات المتحدة

- محضر اجتماع الـ FOMC — 18:00 بتوقيت UTC

في 8 يوليو، يتضمن التقويم الاقتصادي حدثًا ثانويًا واحدًا فقط. وبالتالي، من المرجح أن يكون تأثير تدفق الأخبار الاقتصادية في معنويات السوق يوم الأربعاء محدودًا للغاية أو معدومًا.

توقعات وتصورات التداول لزوج GBP/USD

تبقى النظرة بعيدة المدى للجنيه الإسترليني إيجابية (صاعدة). فبعد حركتي جمع السيولة أسفل آخر قاعين متأرجحين (swing lows)، أصبح لدى الثيران الآن فرصة لاستعادة السيطرة على السوق. لا يزال من الممكن أن يستأنف الجنيه هبوطه باتجاه مستوى إبطال الاتجاه الصاعد عند 1.3007، لكن ذلك يتطلّب ظهور إشارات هبوطية جديدة.

لا يمكن أن يظهر أي إشارة بيع إلا ضمن نطاق Imbalance 21. وفي المقابل، يدعم السيناريو الصاعد كلٌّ من حركتي جمع السيولة المكتملتين، بالإضافة إلى Bullish Imbalance 23. هذا النمط الصاعد يمنح الثيران قدرًا أكبر من الثقة في مواصلة التقدم.

إذا تفاعل السوق مع Imbalance 23، فستكون الأهداف الصعودية التالية للجنيه هي قمم 1 مايو و27 يناير، عند 1.3656 و1.3867 على التوالي. أما إذا كان التفاعل مع Imbalance 21، فسيكون الهدف الهابط هو القاع عند 1.3139.