كانت الجلسة التداولية الأخيرة من شهر نوفمبر بعيدة كل البعد عن الهدوء: حيث تسبب عطل في CME Group في تعطيل التداول عبر العقود الآجلة الرئيسية - من السلع إلى العملات والسندات. حدث هذا بالتزامن مع استعداد المشاركين الأمريكيين للعودة إلى السوق بعد يوم عيد الشكر. وصلت السيولة إلى مستوياتها الدنيا، وتوقفت أنظمة التداول فجأة. وفي ظل شهر غير مستقر بالفعل، أصبحت هذه الحادثة رمزًا لشهر نوفمبر 2025: قلق وغير متوقع.

للوهلة الأولى، بدت الأسواق متماسكة بشكل مفاجئ. حيث أنهى مؤشر STOXX 600 الأوروبي اليوم دون تغيير يذكر، بل وحقق زيادة بنسبة 0.5% خلال الشهر، رغم أنها كانت أضعف زيادة خلال ستة أشهر.

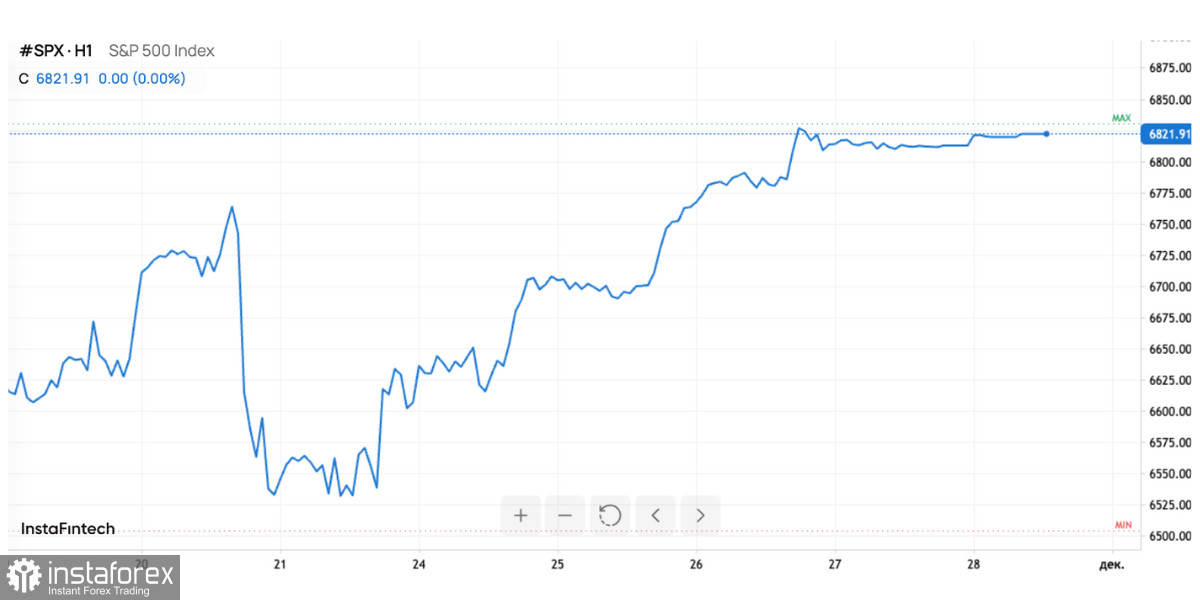

أما مؤشر S&P 500 فقد تراجع بشكل معتدل، حيث انخفض بنسبة 0.4% في نوفمبر، ولكن مقارنة بأدنى مستوى له خلال شهرين والذي لامسه قبل أسبوع، يبدو هذا وكأنه انتصار. في وقت ما، كان الانخفاض قد وصل إلى 5% منذ بداية الشهر، مما يجعل التعافي الجزئي اليوم أكثر أهمية.

ومع ذلك، تحت هذا الاستقرار السطحي، تكمن صورة أكثر تعقيدًا، تتميز بتقلبات كبيرة في قطاع التكنولوجيا، وانخفاضات حادة في العملات الرقمية، وتوقعات أسعار الفائدة، وتحركات العملات، وارتفاعات في السلع.

عادةً ما تستعد الأسواق لزيادة التقلبات في سبتمبر وأكتوبر، لكن هذه المرة، حدثت الصدمات الرئيسية في نوفمبر. حيث حطمت عمالقة التكنولوجيا الأرقام القياسية لتسقط بشكل حاد. كما أغلقت الحكومة الأمريكية جزئيًا لمدة قياسية بلغت 43 يومًا، مما شل نشر البيانات الاقتصادية الهامة وأدخل السوق في حالة "طيران أعمى".

غياب الإحصاءات أجبر الاحتياطي الفيدرالي على التصرف بحذر شديد. كان المستثمرون غير واضحين بشأن حالة الطلب الاستهلاكي، ديناميكيات التضخم، أو مرونة سوق العمل - وكل ذلك في وقت يمر فيه الاقتصاد العالمي بمرحلة انتقالية بعد دورة طويلة من معدلات الفائدة المرتفعة.

ومع ذلك، كان الاحتياطي الفيدرالي هو العامل الرئيسي الذي ساعد في استقرار السوق. جاءت تعليقات كريستوفر والر وجون ويليامز كهدية غير متوقعة للمستثمرين: كلاهما دعم خفض الفائدة في الشهر المقبل. هذا غير بشكل كبير شهية المخاطرة - من تجنب الأسهم بحذر إلى العودة التدريجية إلى السوق.

قفزت احتمالية خفض الفائدة من 30% إلى أكثر من 80% في غضون أسبوع واحد فقط. هذا التحول الحاد في التوقعات أدى فوراً إلى تعزيز مؤشرات الأسهم، مما ساعد على التعافي في الأيام الأخيرة من الشهر.

أسواق العملات

كانت سوق العملات أيضاً مضطربة. الدولار الأمريكي، رغم محاولاته للتعزيز في الأيام الأخيرة، أنهى الأسبوع دون تغيير تقريباً وحتى يواجه خطر تسجيل أكبر انخفاض أسبوعي له منذ يوليو.

وسط هذا، برز الين الياباني بشكل خاص، مستعيداً الانتباه. بعد أن انخفض إلى أدنى مستوى له في 10 أشهر، تمكن من الارتداد - حيث يزداد اعتقاد السوق بأن بنك اليابان يستعد لرفع الفائدة في ديسمبر. نمو التضخم الأساسي في طوكيو إلى 2.8% عزز هذه التوقعات.

لأول مرة منذ سنوات، تتاح لبنك اليابان فرصة الخروج من سياسته النقدية شديدة التيسير، وهو ما تم تسعيره بالفعل في السوق بحوالي الثلث. إذا تبع هذا القرار، فقد تشهد أزواج العملات مع الين تحركات كبيرة، وهو أحد الأحداث الرئيسية في ديسمبر.

في الوقت نفسه، ترتفع عملات الدولار الأسترالي والنيوزيلندي بشكل مطرد. يعتقد المستثمرون أن دورات رفع الفائدة في هذه البلدان تقترب من نهايتها، مما يجعل عوائد السندات في أوقيانوسيا جذابة مرة أخرى. يتصرف اليورو بهدوء أكثر، مضيفًا 0.3% للشهر - زيادة رمزية تقريبًا تعكس عدم وجود إجراءات عدوانية من البنك المركزي الأوروبي.

السلع

يظهر سوق السلع أيضًا إشارات متباينة. ارتفع خام برنت إلى 63.55 دولار؛ ومع ذلك، ينهي الأصل الشهر بانخفاض يزيد عن 2%، مما يمدد سلسلة الانخفاضات للشهر الرابع على التوالي. تتعرض الأسعار لضغوط من توقعات زيادة العرض العالمي وجهود الولايات المتحدة لتعزيز مبادرة سلام بشأن أوكرانيا.

قد يؤدي احتمال تطبيع التجارة الروسية في مجال الطاقة إلى زيادة حادة في كميات النفط المتاحة في السوق - والسوق يقوم بتسعير هذا بشكل استباقي.

على العكس من ذلك، يبدو الذهب قويًا. ارتفع سعره إلى 4,166 دولار للأونصة، مما يعكس زيادة تقارب 5% للشهر.

يستفيد المعدن من مجموعة من العوامل:

- ضعف الدولار،

- توقعات بخفض أسعار الفائدة في الولايات المتحدة،

- التوتر بسبب اضطرابات البيانات والمخاطر السياسية.

على الرغم من أن الذهب لم يصل إلى أعلى مستوى له على الإطلاق عند $4,381، إلا أن أدائه القوي وسط هذه الاضطرابات يشير إلى أن الطلب على الأصول الآمنة لا يزال قويًا بل وينمو.

الأسواق الأمريكية والأوروبية والآسيوية

قدمت الأسبوع الأخير من نوفمبر بعض الراحة للأسواق الآسيوية. بعد عدة أسابيع من الاضطرابات، تمكنت الأسهم والسندات من استعادة بعض الخسائر.

السبب بسيط: البيانات الاقتصادية الضعيفة من الولايات المتحدة زادت من احتمالية خفض الفائدة من قبل الاحتياطي الفيدرالي. بالنسبة للعديد من الاقتصادات الآسيوية، يعني هذا:

- تحسن ظروف التمويل،

- تدفقات رأس المال،

- تقليل الضغط على العملات المحلية،

- استقرار تكاليف الديون.

أما في أوروبا، فالوضع أكثر تعقيدًا. على الرغم من أن مؤشر STOXX 600 لا يزال قريبًا من مستويات قياسية، إلا أنه فقد زخمه بوضوح. بدأ المستثمرون في الشك فيما إذا كانت الشركات الأوروبية يمكنها الاستمرار في النمو بنفس المعدلات السابقة وسط ضعف الاستهلاك وغياب التحفيز من البنك المركزي الأوروبي.

في الولايات المتحدة، الصورة مختلطة أيضًا: قطاع التكنولوجيا، الذي دفع السوق إلى الأعلى طوال العام، أصبح مثقلًا بالتوقعات وشهد تصحيحات كبيرة. ومع ذلك، بفضل تحول سياسة الاحتياطي الفيدرالي، تمكنت المؤشرات من استعادة بعض الخسائر.

الأسواق تدخل ديسمبر بآمال، ولكن أيضًا بحذر

أظهر شهر نوفمبر هذا أن الأسواق لا تتبع دائمًا أنماطها الموسمية. وصلت الاضطرابات عندما لم تكن متوقعة، وتمكنت التعافي بفضل بعض التعليقات من ممثلي الاحتياطي الفيدرالي.

أصبح العطل في مجموعة CME نهاية رمزية للشهر: النظام المالي اليوم هش لدرجة أن الأعطال التقنية يمكن أن تؤثر على السيولة بقدر ما تؤثر الأخبار الاقتصادية الكلية.

مع بداية ديسمبر، تلوح في الأفق توقعات مهمة:

- من المؤكد تقريبًا أن يتم خفض الفائدة في الولايات المتحدة،

- قد يرفع بنك اليابان الفائدة لأول مرة منذ فترة طويلة،

- قد يستمر الدولار في الضعف،

- سيحافظ الذهب على الدعم،

- سيظل النفط تحت الضغط بسبب زيادة العرض.

تدخل الأسواق شهرًا جديدًا بتفاؤل حذر وفهم أن ديسمبر الذي يكون عادة هادئًا قد يكون استثناءً هذا العام.